En la primera entrega de este análisis señalamos que detrás de la disminución en la detección de responsabilidades patrimoniales entre las Cuentas Públicas de 2016 a 2020 existíanse identifican deficiencias en la planeación, definición y ejecución del proceso de fiscalización que realiza la Auditoría Superior de la Federación (ASF).

EsteUn número menor de responsabilidades patrimoniales resultaes cuestionable y poco confiable porque la ASF realiza menos auditorías —y en particular muchas menos auditorías forenses:entre ellas, un número sustantivo menor de las que se enfocan en posibles hechos de corrupción, es decir, las auditorías forenses—. Además, la Auditoría carece de una metodología robusta y transparente para definir elqué enfoque de auditoría realiza en cada una de sus revisiones. Asimismo, la ASF modifica y cancela auditorías sin criterios, afectando el alcance de la fiscalización; aplica enfoques menos rigurosos y apropiados para la ejecución de recursos y es renuente a la coordinación con los organismos de fiscalización en los estados. En conjunto, estos factores han derivado en una contracción del 50% de la muestra auditada del 50% entre la Cuenta Pública 2016 y la de 2020.

Quedar bien con todos

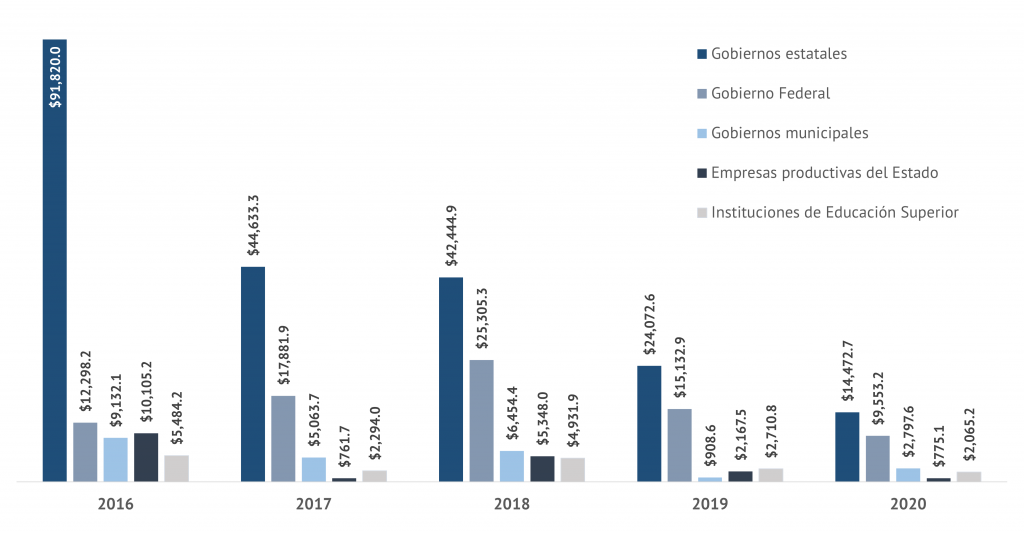

En el contexto de una fiscalización más restringida, el total de montos observados como irregulares asciende a 358,614.8 millones de pesos, LaEn la Gráfica 1 se presenta cómo han evolucionado estos montos por tipo de ente auditado. Destaca que para los cinco tipos de entes existe un número menor de observaciones en años recientes, aunque esto es aún más marcado enpara los gobiernos estatales.

No debe pasarse por alto que dos terceras partes de los recursos ejercidos de manera irregular recaen en los estados y municipios, concentrando estos, tres de cada cuatro auditorías. Esta es la razón por la cual las deficiencias en el proceso de fiscalización inciden en mayor grado en la revisión del gasto federalizado (participaciones y aportaciones) que en otros rubros. La tercera parte restante de los montos irregulares se divide entre el gobierno federal (22.4%), las empresas productivas del Estado (5.3%) y las instituciones de educación superior (4.9%).

Observamos una disminución de 84% en los montos irregulares detectados entre los recursos ejercidos por las entidades federativas y de 69.4% en el caso de los gobiernos municipales. Para el gobierno federal, primero hubo un incremento de 105.7% en los montos irregulares observados en las cuentas públicas de 2016 a 2018 (—los últimos tres años del sexenio de Enrique Peña Nieto. Entre— y, posteriormente —bajo el gobierno del presidente López Obrador—, hay una disminución de 74.5% entre el último año de Peña Nieto la administración anterior y la cuenta pública de 2020, ya bajo Adrés Manuel Löpez Obrador, hubo una disminución de 74.5%. .

De manera similar al caso de estados y municipios, la Auditoría pasó de auditar 79.5% del universo fiscalizable en la cuenta pública de 2016 a sólo 47% del ejercicio 2020. Antes de asegurar que esto se debe a un ejercicio de los recursos conforme a la ley, debe analizarse cómo la disminución de montos observados para la Administración Pública Federal va de la mano de una menor cantidad de recursos auditados por la ASF en las muestras definidas para la fiscalización.

Gráfica 1. Evolución de los montos observados como irregulares por la ASF, por tipo de entidad pública, Cuenta Pública 2016 a 2020, millones de pesos.

Un nuevo proceso, mismos problemas

Llama la atención la idea concepción que el titular de la ASF, David Colmenares Páramo, al parecer tiene sobre el papel que debe cumplir la institución a su cargo. En octubre de 2021, durante la presentación de los informes individuales de la segunda entrega de la Cuenta Pública 2020, declaró que el fin de la ASF “no ha sido nunca… el recuperar recursos para generar ahorros presupuestarios a la Tesorería de la Federación”.

Si bien la ASF carece de atribuciones para la recuperación de activos por daños patrimoniales, el auditor superior omitió precisar que sí es de su competencia realizar una fiscalización adecuada y robusta, es decir, de calidad. Auditorías de esa calidad permiten identificar irregularidades y sostener los señalamientos de presunción de anomalías en las diversas etapas procesales en el seguimiento de pliegos de observaciones.

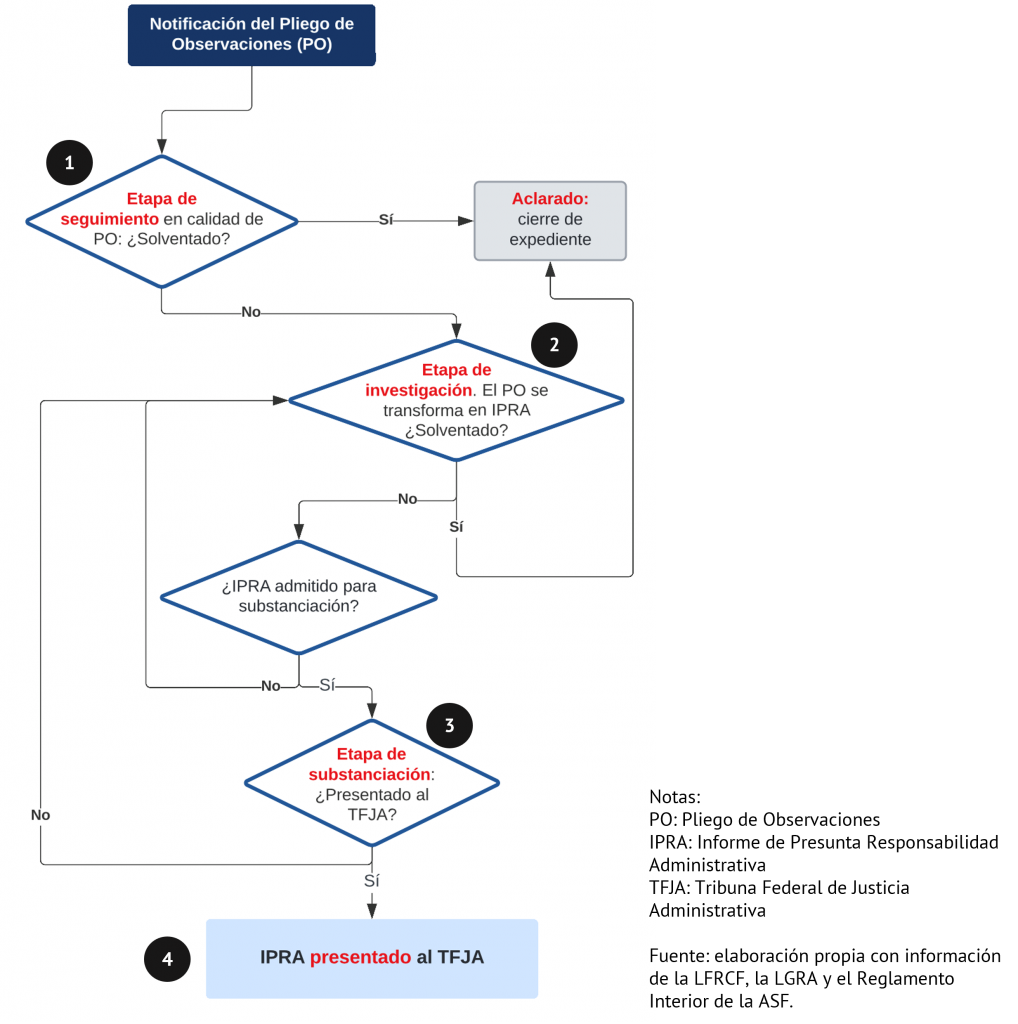

Uno de los principales cambios de la reforma anticorrupción de 2015 y la legislación secundaria de 2016 fue la definición de un nuevo régimen de responsabilidades administrativas. Con esa finalidad, la Ley de Fiscalización Superior y de Rendición de Cuentas de la Federación (LFRCF) y la Ley General de Responsabilidades Administrativas (LGRA) establecieron un nuevo procedimiento para el seguimiento de las responsabilidades patrimoniales. Por un lado, en la LFRCF se estableció la figura del “Informe de Presunta Responsabilidad Administrativa” (IPRA) y la LGRA contempla el procedimiento para la sanción. En la Figura 1 se presentan las principales etapas del proceso de seguimiento de los pliegos de observaciones.

Figura 1. Etapas del proceso de seguimiento de los pliegos de observaciones.

Una vez presentado el informe individual de auditoría, inicia el proceso de seguimiento. En particular, las entidades fiscalizadas cuentan con 30 días hábiles para solventar los pliegos de observaciones. Sin embargo, esta etapa inicial de seguimiento es la única regulada con un plazo claramente definido. Esto; esto contrasta con subprocesos posteriores en los que se presentan nuevos requerimientos de información por parte de la ASF, que alargan su valoración y análisis para eventualmente determinar sicomo atendida —o no— la presunta irregularidad fue atendida o no. Dado . Por esta razón, dado el volumen de expedientes, esta es la etapa de seguimiento en donde se detecta mayor saturación y retraso.

Si la ASF solventa la observación a partir del análisis de la información presentada por los entes fiscalizados, la ASF solventa la observación, el pliego de observaciones se da por concluido. En caso contrario, el pliego da paso al IPRA. Con esta transición concluye la etapa de seguimiento como pliego de observaciones y se abre la etapa de investigación de la responsabilidad administrativa (IPRA). La reforma de 2016 estableció que la ASF realice la etapa de investigación y substanciación de las presuntas faltas administrativas graves detectadas en la realización de las auditorías.

Durante la investigación, la ASF debe fundar y motivar las faltas administrativas. Como ocurre en el seguimiento, en esta nueva etapa, la ASF formula requerimientos de información adicionales a los entes fiscalizados y personas físicas y morales. Por tanto, existe un flujo de información que amerita un nuevo análisis para determinar si se sostiene la irregularidad detectada o si se solventa la observación. Al igual que el seguimiento, el proceso de investigación no tiene una regulación detallada en términos de actividades y los plazos que deben cumplirse, principalmente en el tiempo que toma la ASF para realizar requerimientos de información y su correspondiente análisis.

En caso de no solventar el daño patrimonial durante la etapa de investigación, el caso pasa a la etapa de sustanciaciónsubstanciación en la que se prepara el expediente para presentarlo al Tribunal Federal de Justicia Administrativa (TFJA), con el compendio de la evidencia obtenida en los pasos previos (seguimiento e investigación). Los auditores encargados de la substanciación pueden rechazar el expediente; en caso de admitirlo, además de prepararlo, deben acompañar el proceso hasta la conclusión de la audiencia inicial en el TFJA.

En este procedimiento hay disposiciones complementarias para separar a los auditores responsables de la etapa de investigación de aquellos con atribuciones para la sustanciaciónsubstanciación. En los hechos, no solo estas dos etapas (investigación y sustanciaciónsubstanciación) recaen en áreas separadas, sino que todas involucran actores distintos. Así, un grupo de auditores ejecuta la auditoría, otro lleva el seguimiento en su fase de pliego de observaciones y, como se ha señalado, dos grupos distintos más se encargan de la investigación y de la substanciación. Esta diferenciación de responsables pretendía evitar la concentración de poder para determinar y solventar una responsabilidad patrimonial.

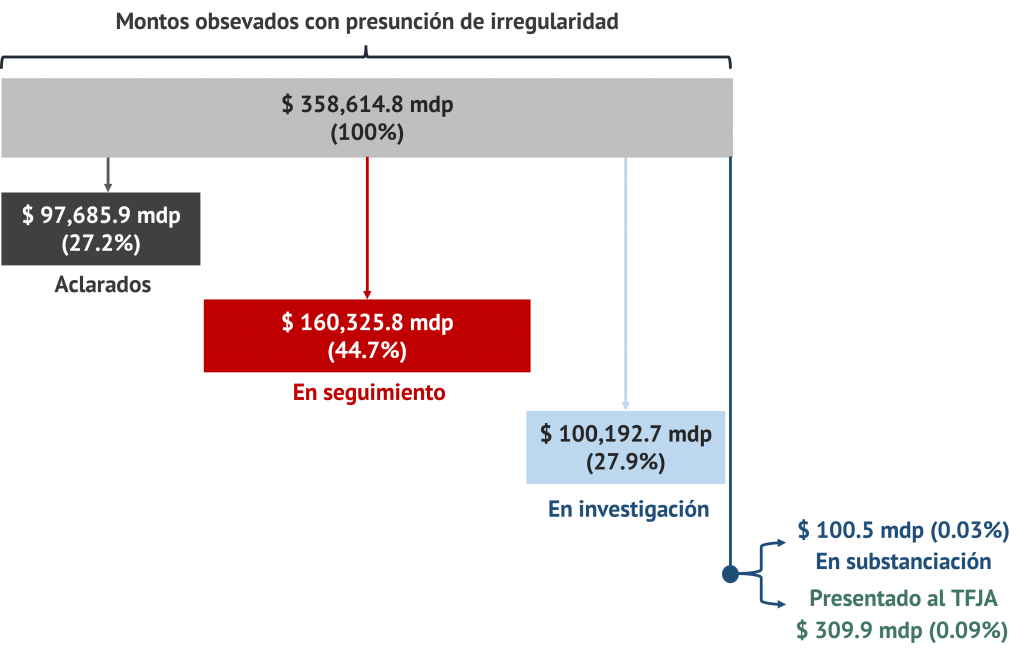

Ante los resultados en el seguimiento de las responsabilidades patrimoniales, esta fragmentación ha derivado en un nuevo cuello de botella que mina la posibilidad de sancionar administrativamente a quienes presuntamente cometieron faltas graves en el ejercicio de los recursos detectados por la ASF. En la Figura 2 se presentan los resultados acumulados (cuentas públicas de 2016 a 2020) del proceso esquematizado antes en la Figura 1.

Figura 2. Estado de trámite de los pliegos de observaciones, acumulado de las Cuentas Públicas 2016 a 2020, millones de pesos.

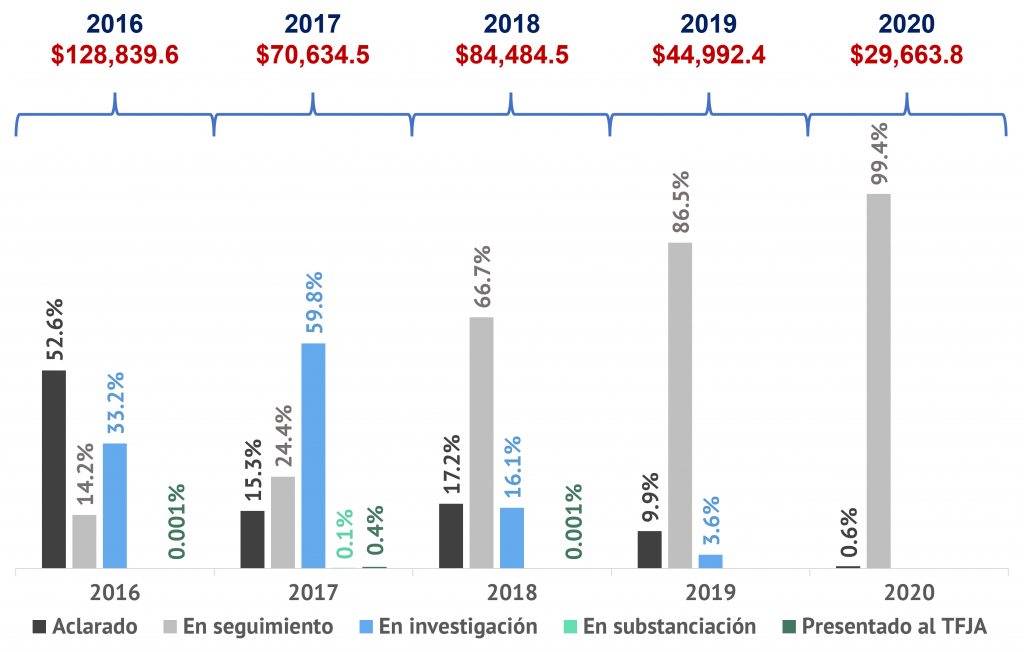

Como muestra la Figura 2, después de cinco revisiones a la cuenta pública, los resultados distan de ser halagüeños. Sólo 0.09% de las irregularidades detectadas por la ASF, equivalente a 309.9 millones de pesos, ha sido presentado al TFJA para la sanción definitiva de la responsabilidad patrimonial.

A estos números precarios, se suma que en 27.2% (97.7 mil millones de pesos) de los montos observados no se sostuvo la irregularidad, pues en el proceso de seguimiento o investigación fueron solventados, cerrándose el proceso de responsabilidad patrimonial.

Adicionalmente, 44.7% (160.325.8 millones de pesos) de lo cuantificado en los pliegos de observaciones está en seguimiento. En la Gráfica 2 se detalla cómo, pese a que han pasado ya más de cuatro años que se cerró la cuenta pública de 2016 (concluida en febrero de 2018), el 14.2% de los montos observados permanecen en seguimiento. ¿Cuánto tiempo más requieren los auditores para determinar si se confirman las irregularidades detectadas y continuar con el proceso administrativo correspondiente o si ya se solventaron los montos observados?

Debido a este retraso, aunque el monto de pliegos de observaciones en los que la ASF logró sostener la irregularidad y dar paso a la etapa de investigación representa el 27.9% del total, es decir, 100.2 mil millones de pesos (ver Figura 2), 85% de estas irregularidades corresponden a las cuentas públicas 2016 y 2017, cerradas hace más de cuatro años.

Gráfica 2. Avance (%) en el estado de trámite de los pliegos de observaciones por cuenta pública, 2016 – 2020.

Si bien la información que reporta la ASF se actualiza periódicamente, con los datos disponibles puede observarse que en las cuentas públicas 2016 y 2017 el porcentaje de irregularidades aclaradas disminuyó de 52.6% a 15.3%, al tiempo que el porcentaje de irregularidades en etapa de investigación aumentó de 33.2% a 59.8%. Así, en la revisión de 2017 se ha logrado sostener un mayor número de las observaciones realizadas y, por ende, el número de ellas en investigación. De realizarse adecuadamente la fiscalización, habrá mayor solidez entre las irregularidades detectadas y las que se encuentran en proceso de investigación.

Sin embargo, debemos ser cautos con este indicador porque la Auditoria avanza en un mayor porcentaje de montos en investigación sobre un volumen menor de irregularidades. La comparación porcentual es claramente distinta, pero en números absolutos es similar para las dos revisiones: 42,774.6 millones de pesos para 2016 (33.2%) y 42,239.1 millones de pesos para 2017 (59.8%). Recordemos que entre las revisiones 2016 y 2017 se observó la disminución de la muestra auditada (Parte I, Gráfica 3), lo que llevó a fiscalizar solo uno de cada dos pesos (2017 en adelante) cuando previamente se revisaban tres de cada cuatro pesos (2016).

Estas deficiencias en el proceso de fiscalización (Parte I, Tabla 1) conducen a una disminución de los montos observados. Solo así, con un volumen menor de irregularidades, la Auditoría logra ser más eficaz. Este resultado llama a recuperar la preocupación en la capacidad técnica-operativa de la ASF, no solo en la realización de auditorías, sino en el seguimiento de las irregularidades.

Alternativamente, hay que advertir que las cifras de irregularidades entre cuentas públicas no son necesariamente comparables. Particularmente, si se considera que los criterios que los diversos grupos de auditores usan para determinar una irregularidad han cambiado durante la gestión de Colmenares. Por ejemplo, aplicar un enfoque menos riguroso en la revisión de recursos (auditorías combinadas) porque enfatizan el componente de desempeño. Esto se ha traducido en una menor detección de irregularidades.

Finalmente, uno de los datos más preocupantes es cómo el proceso de seguimiento bajo el nuevo régimen de responsabilidades patrimoniales no se ha dinamizado. Los montos en seguimiento son cuantiosos (160,325.8 millones de pesos) y alarmantemente creciente entre las revisiones, pasando de 14.2% (2016) a 99.4% (2020). De esta forma, con los datos presentados, se estima que deben transcurrir, en promedio, 42 meses (3 años y 6 meses) para que un pliego de observaciones, en caso de no ser solventado en la fase de seguimiento, llegue a la etapa de investigación, es decir, a la antesala del TFJA.

¿Qué hacer para mejorar los resultados de la Auditoría Superior de la Federación?

Las reformas anticorrupción de 2015 y 2016 en materia de fiscalización y responsabilidades administrativas no han incidido por si solas en los esfuerzos para controlar la corrupción. En este análisis sobre la ASF, detectamos que un factor fundamental para entender los retos que tenemos en materia de fiscalización es la forma en que los funcionarios de esta institución han ejercido sus facultades y la precaria rendición de cuentas sobre su labor. Este entendimiento es necesario, en particular, para los legisladores de la Comisión de Vigilancia y su órgano técnico, la Unidad de Evaluación y Control.

Los datos presentados aportan evidencia de un giro desfavorable en la forma de fiscalizar. Entre otros problemas, observamos:

- Observamos Falta falta de criterios en la planeación de los trabajos de fiscalización (Programa Anual de Auditoría).

- Menos , menos auditorías o modificaciones y cancelaciones injustificadassin justificación alguna durante la revisión de la cuenta pública., enfoques

- Enfoques menos rigurosos (auditorías combinadas financieras-desempeño).

- “Universos” , “universos” incompletos.

- Disminución, disminución constante de muestras auditadas. , modificación

- Modificación de criterios para la determinación de irregularidades (—especialmente en el gasto federalizado). —, falta

- Falta de coordinación entre la ASF y sus contrapartes en los estados. , fiscalizaciones

- Fiscalizaciones fuera de los tiempos necesarios para que suscuyos resultados sirvan al trabajo legislativo., un

- Un sistema de seguimiento saturado y fragmentado cuya eficacia depende del volumen de expedientes e irregularidades. y procesos

- Procesos dilatados de responsabilidades patrimoniales.

En esta concatenación de problemas no debe sorprender el limitado papel que está jugando la Auditoría para contribuir al control de la corrupción.

Los datos presentados aportan evidencia de un giro desfavorable en la forma de fiscalizar. Observamos falta de criterios en la planeación de los trabajos de fiscalización (Programa Anual de Auditoría), menos auditorías o modificaciones y cancelaciones sin justificación alguna durante la revisión de la cuenta pública, enfoques menos rigurosos (auditorías combinadas financieras-desempeño), “universos” incompletos, disminución constante de muestras auditadas, modificación de criterios para la determinación de irregularidades —especialmente en el gasto federalizado—, falta de coordinación entre la ASF y sus contrapartes en los estados, fiscalizaciones fuera de los tiempos necesarios cuyos resultados sirvan al trabajo legislativo, un sistema de seguimiento saturado y fragmentado cuya eficacia depende del volumen de expedientes e irregularidades y procesos dilatados de responsabilidades patrimoniales. En esta concatenación de problemas no debe sorprender el limitado papel que está jugando la Auditoría para contribuir al control de la corrupción.

Por estos motivos, la disminución de irregularidades es un resultado inducido. En vez de asegurar menos corrupción, sólo contamos con evidencia para señalar el debilitamiento de la ASF. De esta forma, persiste la pregunta de cuál es la mejor fiscalización posible.

Uno de los puntos fundamentales en una agenda encaminada a mejorar la labor de la ASF debe contemplar el fin del monopolio que mantiene el Auditor Superior en la determinación del Programa Anual de Auditorías, pues en este programa inicia el proceso de fiscalización. Los criterios, enfoques, universos y muestras para determinar cómo se realizan las auditorías deben hacerse públicos antes de la publicación de dicho programa y ser parte de la rendición de cuentas. Este proceso no es incompatible con la autonomía técnica de la Auditoría Superior: por el contrario, la robustece justamente a partir de su transparencia y revisión detallada para una mejor fiscalización.

En segundo lugar, es necesario ampliar la capacidad técnica y operativa de la ASF. Por ello, es imprescindible avanzar en dos vías de manera paralela: concretar la coordinación de la Auditoría con órganos auditores estatales y profesionalizar a sus integrantes. Este último punto fue justo una de las promesas de Colmenares en sus comparecencias durantecuando participó en el proceso para la selección de auditor superior. A su llegada, hubo un número importante de cambios, no solo en las posiciones de primer nivel de la ASF, sino en el personal directivo que acompaña a los auditores especializados. Colmenares definió e impuso un nuevo modelo de organización (reglamento interior) de la ASF que concentra más facultades fundamentales en su persona, minando, por ejemplo, la posibilidad que las áreas fiscalizadoras presenten directamente las denuncias de hechos ante la Fiscalía Especializada en el Combate de la Corrupción cuando encuentran presuntos delitos. Hace meses, en su renuncia, el entonces auditor especializado Gerardo Lozano alertó de algunos de estos problemas. Sus advertencias pasaron inadvertidas para los legisladores que no revisaron la labor del Auditor Superior ni los resultados de la institución a su cargo.

Finalmente, es necesario que exista una mayor presencia de la Comisión de Vigilancia y de la Unidad de Evaluación y Control. Así para que los responsables de la ASF rendirán rindan cuentas de la ejecución del Programa Anual de Auditorías y del proceso de seguimiento de las observaciones, proceso en el que debe haber mayor transparencia. Si realmente hay un genuino interés enpara fiscalizar de manera adecuada el ejercicio de los recursos públicos, es preciso auditar al auditor. Este es uno de los mayores pendientes en la Cámara de Diputados. Contar con información puntual y oportuna para tomar mejores decisiones en la aprobación presupuestal, así como crear las mejores condiciones posibles para el uso de los recursos públicos tendría que ser una tarea prioritaria de los legisladores.

El balance de las responsabilidades patrimoniales bajo el modelo de la reforma anticorrupción es trágico: sólo el 0.09% ($309.9 millones de pesos) de los 358.6 mil millones de montos irregulares ha llegado al TFJA para su sanción final; en tanto, 44.7% se encuentra en seguimiento. Imposible pensar en otroun escenario que retrate con mayoresta claridad la impunidad de quienes abusan del erario, si consideramos que menos del uno por ciento de las irregularidades detectadas por la ASF llegan a la última instancia procesal para que los responsables reciban una sanción.

En este balance negativo se anticipa un reto de corto plazo en cuanto a la presión en la etapa de investigación y que también muy probablemente se observará en la substanciación de los pliegos de observaciones. Actualmente son 100.2 mil millones de pesos los montos que se encuentran en etapa de investigación, mismos que generarán un flujo significativo de expedientes con responsabilidades patrimoniales a efecto de integrarlos y presentarlos al TFJA.

Sin embargo, la presión no sólo será en el último tramo procesal bajo responsabilidad de la ASF (substanciación), sino en el propio Tribunal una vez que se presenten los expedientes. Una extensión de la problemática aquí recapitulada debe considerar el proceso de sanción en el TFJA. El Sistema Nacional Anticorrupción y los legisladores deben evitar que el Tribunal se convierta en un nuevo embudo de impunidad administrativa, adicional al de la ASF. El elefante está en la habitación a la vista de todos.

¿Qué estamos dispuestos a hacer como país para que esta situación cambie y dejemos de discutir aspectos que solo buscan distraer la atención sobre los problemas serios en la fiscalización? Es el caso de quienes insisten en que se necesitan más atribuciones. El análisis presentado en este espacio da cuenta que ahí no está el problema de la débil fiscalización, sino en el desempeño en el cargo. Los responsables de que esto cambie comenzando por las y los legisladores no pueden seguir teniendo una labor accesoria en la revisión de los resultados de la ASF, tienen que ejercer su deber constitucional para que esta institución, de la que son responsables, ejerza adecuadamente sus facultades y brinde los resultados que el país espera y necesita en la revisión del gasto público. Solo así contribuirá al control efectivo de la corrupción que mina el ámbito público en México.

Roberto de la Rosa

Investigador de la Iniciativa de Educación con Equidad y Calidad de la Escuela de Gobierno y Transformación Pública del Tec de Monterrey e investigador asociado en el Programa Anticorrupción de México Evalúa

Marco Antonio Fernández

Director de la Iniciativa de Educación con Equidad y Calidad de la Escuela de Gobierno y Transformación Pública del Tec de Monterrey y coordinador del Programa de Anticorrupción y Educación de México Evalúa.