15 de febrero de 2023

La Auditoría Superior de la Federación a cargo de David Colmenares muestra un rezago en la recuperación de recursos federales observados en las primeras cuatro revisiones que realizó su gestión.

En promedio, ha recuperado 17 de cada 100 pesos que se ejercieron de manera incorrecta. Ese dinero perdido debió ejercerse en Salud, Educación, Justicia y otras materias.

Se tramitaron más de mil solicitudes de información para pedir evidencias sobre el avance en las recuperaciones al órgano fiscalizador, pero este se negó a entregarlas, incluso clasificó como reservados documentos de observaciones ya aclaradas.

Por Laura Islas, Frida Mendoza, Concepción Peralta Silverio, Ami Sosa Vera, Eduardo Buendía

La misión más importante de la Auditoría Superior de la Federación (ASF) es vigilar que se ejerzan de manera correcta los recursos públicos federales y prevenir actos de corrupción entre todos los funcionarios que los administran.

Para cumplir con esta función debe documentar posibles desvíos y pedir explicaciones sobre gastos no justificados. En caso de que no existan aclaraciones puede solicitar que se devuelva el dinero perdido o denunciar a los responsables para que sean investigados.

A pesar de que este órgano es un brazo fundamental para combatir la corrupción en el país, en los primeros cuatro años fiscalizados por David Colmenares Páramo (2017-2020), la ASF solo ha recuperado 17 de cada 100 pesos señalados con irregularidades.

Mientras que en las administraciones anteriores, de 2000 a 2016, el promedio de rescate es de 53 pesos de cada 100.

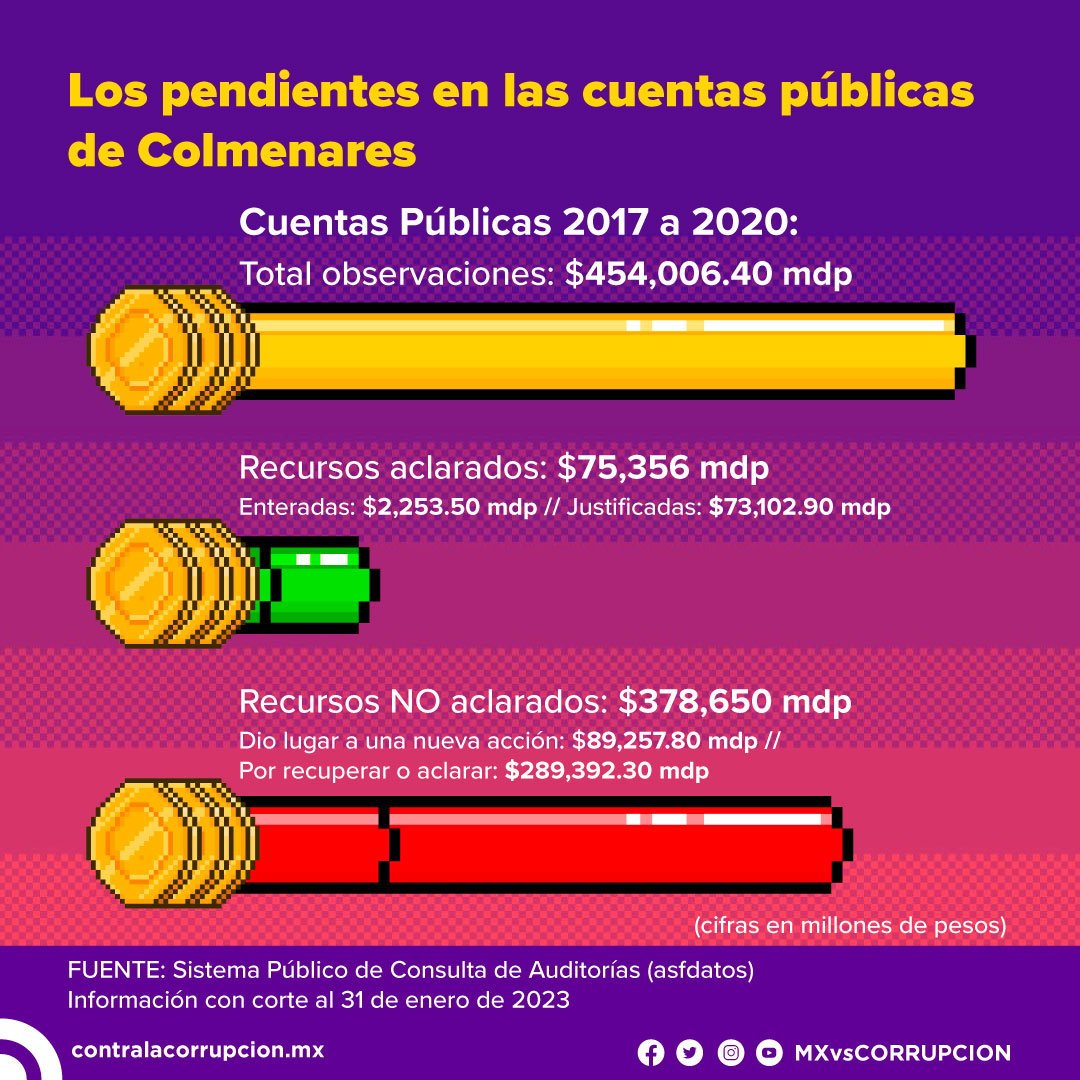

De 2017 a 2020, las anomalías sumaron 454 mil 6 millones de pesos que fueron mal ejercidos por instituciones públicas. De los cuales, solo se han recuperado o devuelto 75 mil 356 millones (17 por ciento) y 378 mil 650 millones siguen pendientes de justificar (83 por ciento).

En contraste, de 2000 a 2016, las irregularidades acumularon 942 mil 403 millones de pesos. De este universo, se aclaró el destino de 500 mil 210 millones (53 por ciento) y 442 mil 193 millones de pesos (47 por ciento) continúan a la deriva.

Sobre la recuperación de recursos de cuentas pasadas que ha hecho la administración de Colmenares, es imposible determinar el monto ya que eliminó de la herramienta de consulta pública asfdatos la fecha de actualización de las acciones que permitía ver la evolución del proceso de fiscalización, tras la caída de su sistema en septiembre pasado.

A eso se suma un descenso en el número de denuncias de hecho presentadas ante el Ministerio Público. Al comparar los primeros años de David Colmenares al frente de la ASF contra el mismo periodo de su antecesor, Juan Manuel Portal, la cifra se redujo a la mitad.

De acuerdo con el último reporte sobre expedientes entregados a la autoridad investigadora, por probable desfalco a las arcas públicas, en los primeros cinco años de la era Colmenares (2018-2022) se enlistan 220 denuncias de hechos, contra 463 denuncias que presentó la administración anterior en el mismo periodo.

Durante su última gestión, la Auditoría Superior de la Federación también ha sido protagonista de escándalos de presunta corrupción, errores en sus revisiones a la Cuenta Pública, así como fallas en su Sistema Público de Consulta de Auditorías.

Además se ha impulsado una política de hacer uso de instrumentos más laxos que propician una menor recuperación de recursos, se promovieron cambios a sus reglas que provocaron un manejo más discrecional sobre las denuncias que se presentan y una disminución en el número de auditorías forenses, necesarias para ir al fondo de probables desvíos de dinero público.

Respuestas vacías

Mexicanos contra la Corrupción y la Impunidad elaboró un análisis de datos de los recursos federales observados a los 32 gobiernos estatales de las cuentas vencidas 2018 y 2019. Se planteó el objetivo de conocer las razones de por qué hay observaciones que siguen en estatus por recuperar o aclarar y aquellas acciones que vencieron o dieron lugar a un nuevo trámite.

Se eligió revisar las anomalías en el dinero federal entregado a cinco entidades: Chiapas, Jalisco, Morelos, Tabasco y Tamaulipas. Para concretar ese propósito, se tramitaron más de mil solicitudes de información dirigidas a la ASF y a la Tesorería de la Federación, institución a la que en teoría deben reintegrarse los recursos observados.

Además, se consultó a contralorías, secretarías de gobierno y entes fiscalizados estatales para conocer cómo comprobaron el dinero señalado con irregularidades.

De manera sistemática, la Auditoría Superior de la Federación negó la entrega de la información requerida, inclusive catalogó como reservados datos y documentos concernientes a anomalías ya aclaradas. Se limitó a dirigir la búsqueda a su Sistema Público de Consulta de Auditorías (asfdatos) y a informar el mismo estatus que aparece en dicha plataforma.

Pese a que MCCI pidió que entregara versiones públicas con datos testados, en caso de que el contenido de la documentación afectara la presunción de inocencia de servidores públicos involucrados en el mal ejercicio de recursos o que entorpeciera los casos judicializados, la ASF no respondió y prefirió ponerle candado a las evidencias.

Por su parte, la Tesofe respondió que “no se encuentra en aptitud de informar sobre los reintegros (recursos regresados a la Federación) por parte de algún gobierno estatal y/o sus dependencias, ni de la Auditoría Superior de la Federación”.

En el caso de las instituciones estatales que mantienen el vínculo con la ASF para dar razón del dinero público fuera de lugar, como contralorías o auditorías locales, fueron contadas las que entregaron evidencia.

En conclusión, cuando un ciudadano desea saber ¿dónde está el dinero perdido de las cuentas públicas? Debe atravesar un largo camino para consultar a las instituciones. Al final, la información es ambigua, escasa y el principal órgano de fiscalización del país prefiere ocultarla a la sociedad.

Solicitudes de aclaración, una política laxa

La ASF tiene la facultad de dirigir acciones a los entes auditados para que rindan cuentas sobre las anomalías en su ejercicio del dinero.

Las solicitudes de aclaración, por ejemplo, son un instrumento mediante el cual la Auditoría da oportunidad de que la institución fiscalizada pueda explicar el destino de dinero del que no se encuentran registros suficientes para establecer cómo se utilizó.

Si una solicitud de aclaración no es enmendada, se convierte en pliego de observaciones, el cual se promueve cuando la ASF detecta un probable daño o perjuicio a la Hacienda pública. El paso siguiente es la denuncia de hechos.

Las revisiones a las cuentas públicas por parte de David Colmenares han impuesto el récord con el mayor monto observado mediante solicitudes de aclaración, una figura que ha dado una mayor oportunidad a las instancias públicas para que comprueben las irregularidades en los recursos que gastaron.

Para los ejercicios de 2017 a 2020 se emitieron 749 solicitudes de aclaración, las cuales reunieron un monto total de 191 mil 386 millones de pesos. Durante los primeros cuatro años fiscalizados por la administración anterior que estuvo al frente de la ASF (2009-2012), se tramitaron 2 mil 609 solicitudes, pero estas sumaron 161 mil 132 millones de pesos.

De hecho la gestión de Colmenares cuenta con seis de las 10 solicitudes con mayor dinero observado en el histórico de registros: una de 14 mil 220 millones de pesos por aclarar por parte del Grupo Aeroportuario de la Ciudad de México en 2019, otra de 8 mil 777 millones al gobierno de Tamaulipas en 2018, y otras cuatro que superan los 7 mil millones de pesos cada una.

De los más de 191 mil millones de pesos que reúnen las solicitudes de aclaración de las primeras cuatro cuentas públicas que revisó la ASF de 2017 a 2020, solamente se ha recuperado o aclarado el 17.5 por ciento de los recursos.

La gestión de Colmenares tampoco ha considerado la realización de auditorías forenses cuando existan casos emblemáticos de posible corrupción, como las realizadas al caso de la Estafa Maestra. Solo para la Cuenta Pública 2017 se realizaron 12 informes de este tipo y fue una de las revisiones con menor cantidad. A partir de la fiscalización a 2018, se dejaron de practicar.

En 2015 y 2016, por ejemplo, se practicaron 16 y 18 auditorías forenses, respectivamente.

MCCI solicitó una entrevista con el auditor David Colmenares o con algún otro servidor público de la ASF que pudiera ofrecer una declaración sobre las observaciones pendientes por aclarar de las cuentas públicas. Sin embargo, al cierre de esta publicación, no hubo respuesta.

¿Qué hace la ASF?

La misión de la Auditoría Superior de la Federación es fiscalizar los recursos de la Cuenta Pública mediante auditorías que realiza a las entidades públicas que reciben dinero de la Federación para la realización de sus actividades.

Es un organismo técnico de la Cámara de Diputados y su desempeño está bajo la observación de la Comisión de Vigilancia de dicha cámara.

¿Por qué es importante la labor de la ASF?

Porque revisa el adecuado desempeño de todas las instituciones que reciben recursos de la Federación y que realicen un correcto manejo de sus ingresos y el gasto público.

¿Cuáles son los mecanismos mediante los cuales la ASF hace observaciones a las entidades públicas?

Recomendación

Recomendación al desempeño

Promoción de intervención de la instancia de control

Promoción del ejercicio de la facultad de comprobación fiscal

Solicitud de aclaración

Promoción de responsabilidad administrativa sancionatoria

Pliego de observaciones

Denuncia de hechos

¿Qué pasa con el dinero observado?

La Ley de fiscalización establece que las instituciones o funcionarios responsables de ejercer de manera incorrecta el presupuesto, tienen un plazo para aclarar el manejo de los recursos ante la auditoría.

CRÉDITOS