El fantasma de las navidades pasadas fue uno de los espíritus que apareció en el cuarto del viejo Scrooge para mostrarle sus errores anteriores y ayudarlo a darse cuenta que necesitaba cambiar su forma de ser y actuar, por su propio bien. A la llamada Cuarta Transformación también se le han aparecido fantasmas del pasado, pero en lugar de ser espectros, se trata de empresas y contratos: en lo poco que va de 2019, el gobierno ha entregado cinco contratos por 16.7 millones de pesos a empresas fantasma. ¿Quién los entregó? ¿Cuándo? ¿Cómo? ¿Quiénes son estas empresas? Y, tal vez lo más importante, ¿por qué esto ha sido posible si se supone que la corrupción ya había sido desterrada?

LOS CONTRATOS

El 7 de febrero de 2019, la oficina del IMSS en Tapachula, Chiapas, extendió una cordial invitación a una adjudicación directa para la «adquisición de materiales diversos». Para poder recibir el contrato, la compañía invitada tenía que enviar su cotización a través de la plataforma Compranet cinco días más tarde. Cumplido el requisito, el 14 de febrero de 2019 la compañía recibió un contrato por 294 mil pesos.

Unas semanas antes, el 31 de diciembre de 2018, la delegación del ISSSTE en Michoacán publicó una convocatoria de licitación pública para la adquisición de material para osteosíntesis (tratamiento de fracturas), material de curación de alta especialidad y material de laboratorio. Tres empresas hicieron preguntas para saber si podían cumplir con los requisitos específicos de la institución, pero solo una de ellas –Desarrollos Biotecnológicos del Bajío (DBB)– acabó haciendo una propuesta.

A la licitación también acudió otra compañía -Interacción Biomédica- la cual no se molestó en hacer ninguna pregunta y solo envió su cotización. Después de revisar la documentación y analizar las ofertas, el 21 de enero de 2019 el ISSSTE determinó que DBB no había cumplido con todos los requisitos porque no presentó una muestra de cada producto, por lo que firmó tres contratos con la única empresa que «resultó solvente, por cumplir con los requisitos legales, administrativos, técnicos y económicos». El monto total asignado fue de 10.8 millones de pesos.

En los dos casos anteriores la empresa ganadora fue Interacción Biomédica S.A. de C.V. y los cuatro contratos que ha recibido este año no deberían generar mayor controversia de no ser por un pequeño detalle: desde el 26 de julio de 2017 el Servicio de Administración Tributaria (SAT) había publicado de manera definitiva que Interacción Biomédica S.A. de C.V. era una empresa fantasma.

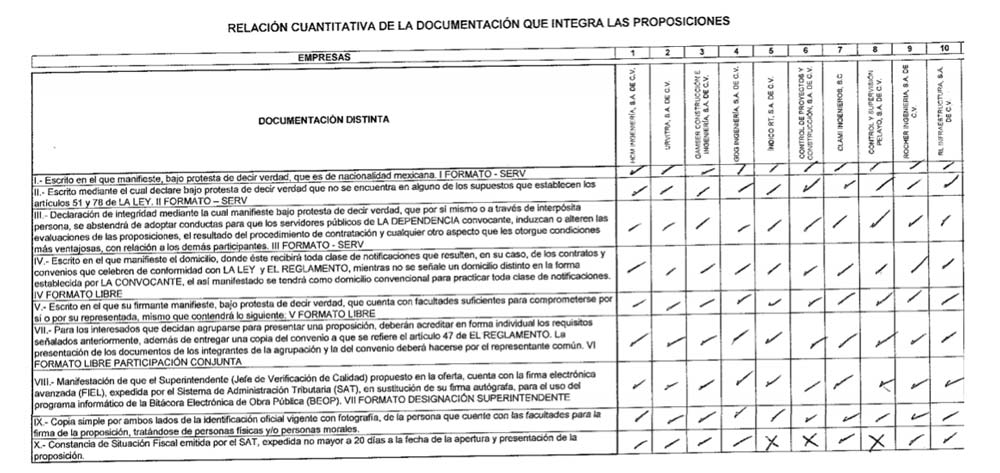

Y este no es el único episodio. El 30 de enero de 2019, la Secretaría de Comunicaciones y Transportes publicó la convocatoria a una licitación para la verificación de la calidad en las «obras de construcción, modernización, reconstrucción y observación de la Red Carretera Federal» en Sonora. Cinco empresas hicieron preguntas al respecto y, finalmente, dieciocho hicieron propuestas económicas y dejaron su documentación correspondiente. De acuerdo con la convocatoria, los participantes debían entregar varios documentos, entre los que se encontraba una «constancia de situación fiscal emitida por el SAT, expedida no mayor a 20 días a la fecha de la apertura y presentación de la proposición». Al recibir las propuestas, tres de los dieciocho participantes no habían cumplido con este requisito.

Acta de la apertura de proposiciones de la licitación LO-009000060-E16-2019 de la SCT

En la SCT evaluaron las diferentes cotizaciones y documentos durante poco más de un mes y el 5 de marzo de 2019 emitieron su fallo: ocho empresas fueron desechadas porque incumplían con requisitos de la convocatoria y se consideraron insolventes. De entre las diez restantes que pasaron el «filtro», la SCT eligió a la que aseguró «las mejores condiciones disponibles en cuanto a precio, calidad, financiamiento, oportunidad y demás circunstancias pertinentes» y firmó un contrato por 6.6 millones de pesos.

La empresa ganadora, Índico RT S.A. de C.V., era una de las licitantes que no había hecho preguntas y que tampoco entregó su constancia del SAT. Esto pasó por una buena razón: desde el 21 de noviembre de 2018 aparecía en el Diario Oficial de la Federación (DOF) de manera definitiva como una empresa fantasma. En teoría, de haberse respetado las bases de la convocatoria, así como el artículo 50, fracción XIV de la Ley de Adquisiciones, una persona física o moral listada por el SAT de manera definitiva no debería poder obtener contratos del gobierno, pero no fue así.

LAS EMPRESAS

Interacción Biomédica S.A. de C.V.

Esta primera empresa no solo es fantasma en las listas oficiales del SAT, también lo es cuando se trata de encontrar a las personas que están detrás de ella.

La compañía se constituyó el 25 de mayo de 2012 en Metepec, Estado de México, y como domicilio oficial registró el ubicado en la Avenida Primero de Mayo, número 1715, de la Delegación Santa Ana Tlapaltitlán, en Toluca. El inmueble de dos pisos está ubicado justo al lado de una de las Delegaciones del ISSSTE, en el Estado de México.

MCCI visitó el domicilio a mediados de abril, pero el personal de seguridad del inmueble aseguró que desde hace tiempo la empresa dejó de funcionar. A pesar de ello, la compañía sigue recibiendo contratos con el gobierno.

Domicilio de Interacción Biomédica

Cecilia Guadalupe Orta Sosa y María Cecilia Guadalupe Parada de Sosa fueron las dos accionistas que fundaron la empresa. De acuerdo con el acta constitutiva que aparece en el sistema en línea del Registro Público de Comercio, ambas socias dieron como domicilio particular una casa ubicada en Hacienda Campo Alegre, número 3, Fraccionamiento Santa Elena, en el municipio de San Mateo Atenco, en el Estado de México.

Domicilio declarado por las socias de Interacción Biomédica

En una visita realizada por MCCI se encontró que en dicho domicilio no vive ninguna de las dos socias de la empresa. El inmueble es habitado por una familia que lleva tres años rentándolo y dijeron no conocer a ninguna de las dos personas, pero destacaron que no es la primera vez que escuchan esos nombres porque:

Sí han venido a buscarlas varias veces [a las accionistas], bueno varias personas han venido a buscarlas pero yo no sé […] no sé de dónde vienen pero preguntan por ellas dos. Nosotros no tenemos contacto como tal con los dueños, tratamos con otra persona. Han venido a dejar correspondencia, pero como no viven aquí al final no lo dejan.

El pago de la renta del inmueble, señalan, es mediante la intermediación con una persona llamada Ignacio Blas, pero aclararon que él no es el dueño y que saben que la casa es de Alejandro Sosa Parada, quien no solo comparte apellidos con las socias de la empresa Interacción Biomédica, sino que en la documentación oficial aparece como uno de los apoderados legales de la compañía. También destacaron que ese inmueble, antes de que fuera habitado por ellos, se rentaba a otra familia sin relación con el dueño.

En el domicilio de la empresa no hay actividad y las socias no viven en donde ellas mismas declararon. Estas dos situaciones probablemente ayudaron a que el SAT señalara a Interacción Biomédica como una posible empresa fantasma el 14 de marzo de 2017. Durante cuatro meses la autoridad tributaria analizó el caso y, finalmente, el 26 de julio declaró de manera definitiva a la compañía como fantasma.

A pesar de ello, después de estar listada por el SAT la empresa consiguió en 2017 cuatro contratos por 10.7 mdp, en 2018 recibió otros 12 contratos por 6.8 mdp y en 2019, ya con la nueva administración, recibió 10.9 mdp con los cuatro contratos relatados previamente, que suman un total de 28.5 mdp.

CONTRATOS DE INTERACCIÓN BIOMÉDICA REGISTRADOS EN COMPRANET DESPUÉS DE HABER SIDO DECLARADA EMPRESA FANTASMA

Cabe destacar que esta es la información disponible a través de Compranet, pero una gran cantidad de contratos de las administraciones locales no se reportan en esta plataforma federal, sino que se mantienen en los sitios de cada entidad, cuyos estándares de calidad en la información y transparencia tienen una gran varianza y dificultan el rastreo preciso de todos los contratos públicos de una empresa. Así, por ejemplo, encontramos un contrato del gobierno del Estado de México firmado el 13 de septiembre de 2017 –dos días antes de que Eruviel Ávila dejase el cargo y dos meses después de que el SAT declarase fantasma a la empresa– por 45.9 mdp (más que todos los contratos juntos hallados en Compranet) después de un proceso de licitación pública en el que Interacción Biomédica fue el único participante.

Igualmente, la empresa ganó un contrato para el abasto de medicinas en el Hospital del Niño, del Instituto Materno Infantil del Estado de México (IMIEM) durante 2019. Hasta el momento de realizar esta investigación no encontramos el documento en línea, pero sus consecuencias ya se han hecho presentes, pues distintos medios periodísticos publicaron que la empresa Interacción Biomédica estaba relacionada con el desabasto de medicina que se padeció en dicho hospital al inicio del año.

Según información de Reforma, el hospital sufrió un desabasto de insumos básicos para tratamientos especializados de pacientes oncológicos y que requerían hemodiálisis. Personal de la Secretaría de Salud del Estado de México había informado que el desabasto inició el 1 de enero, con el cambio de contratos que se tenían firmados con los Laboratorios Pisa y su subsidiaria DICIPA, los cuales fueron otorgados a la empresa Interacción Biomédica.

Índico RT

La empresa Índico RT S.A. de C.V. fue constituida en Hermosillo, Sonora, el 17 de mayo de 2010 y el primer contrato público del que tenemos registro lo obtuvo el 12 de julio de 2016, cuando se le entregaron 2.9 millones de pesos para la construcción de 68 recámaras como parte del programa “Apoyo a la Vivienda” del estado de Sonora. Después de eso, la empresa firmó otros cuatro contratos con el municipio de Hermosillo entre 2016 y 2018 para pavimentar varias calles y construir un parque, así como una cancha de fútbol. Recibió 5 millones de pesos. De acuerdo con los documentos y fotografías disponibles en el portal de obra pública del municipio, los trabajos sí fueron realizados.

A pesar de ello, el 25 de junio de 2018 el Servicio de Administración Tributaria publicó en el Diario Oficial de la Federación (DOF) que la empresa Índico RT S.A. de C.V. era presuntamente responsable de emitir «comprobantes fiscales sin contar con los activos, personal, infraestructura o capacidad material para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes», es decir, presuntamente fantasma.

De acuerdo con el artículo 69-B del Código Fiscal de la Federación, después de la declaración de presunción de inexistencia de operaciones se abre un período de 15 días para que las empresas señaladas presenten documentación e información para responder a la acusación. Después inicia un proceso en el que puede pedirse información adicional y, finalmente, la autoridad hacendaria cuenta con 50 días para valorar las pruebas y emitir una resolución, en la que la acusación puede quedar desvirtuada o, por el contrario, ratificarse de manera definitiva. En este último caso, la ley establece que «las operaciones contenidas en los comprobantes fiscales expedidos por el contribuyente en cuestión no producen ni produjeron efecto fiscal alguno», esto es, todas las facturas de estas empresas son declaradas inválidas.

La empresa Índico RT S.A. de C.V. no logró demostrarle al SAT que no era una empresa fantasma, por lo que el 21 de noviembre de 2018 apareció en el DOF listada de manera definitiva y, en teoría, a partir de ese momento sus facturas deberían tener la misma validez que una nota escrita en una servilleta, por lo que ya no podrían tener actividad comercial alguna, ni con privados ni con el gobierno.

MCCI visitó el domicilio de Índico RT, ubicado en la calle Constituyentes No. 274, Col. Ley 57, en Hermosillo, Sonora, y corroboró que ahí se encontraba la compañía. Posteriormente, en una entrevista telefónica con Rafael Romero Sandoval, socio y administrador, señaló que era consciente de que la empresa había sido declarada como fantasma por el SAT en 2018. Al preguntar por qué esto había sucedido, señaló que en sus trabajos previos Índico RT acostumbraba subcontratar a otras empresas para realizar los trabajos, debido a que ellos son una compañía chica, de solo 10 personas y con pocos activos fijos, pero que la empresa se encuentra litigando para tratar de revertir su situación.

Domicilio de Índico RT

Hasta el momento Índico RT sigue listada como una empresa fantasma y, en teoría, no podría recibir ningún contrato del gobierno. Cuando se le preguntó sobre el contrato que obtuvo con la SCT en 2019, Rafael Romero confirmó que, por no poder obtenerla, en el proceso de licitación no presentaron la constancia de su situación fiscal. A pesar de ello, ganaron el contrato. De acuerdo con el entrevistado, le dijo a las autoridades: «en este momento no podemos facturar porque tenemos los sellos [del SAT] bloqueados», y que «nos preguntaron si podíamos hacer una cesión de derechos para que otra empresa cobrara, pero al final no accedieron», en una propuesta claramente ilegal. Rafael Romero Sandoval aseguró que no han recibido ningún adelanto de pago por el contrato. Sin embargo, ellos son un ejemplo de cómo, durante las contrataciones gubernamentales, la situación fiscal de las empresas que participan puede ser irrelevante, lo que permite que compañías que aparecen como irregulares ante el SAT puedan seguir recibiendo recursos públicos.

CONTRATOS Y EMPRESAS FANTASMA EN LA 4T

¿Cómo es posible que empresas fantasma hayan recibido contratos en plena Cuarta Transformación? El primer elemento a considerar es la continuidad de esta administración, en comparación con las anteriores, en su manera de contratar. A pesar del discurso presidencial que continuamente nos recuerda que la corrupción ya se acabó en México, la forma con la que este gobierno está contratando es prácticamente igual a la de antes. En un texto previo, publicado en este sitio por María Amparo Casar y Leonardo Núñez González, se mostró que 74.3% de los más de 28 mil contratos que el gobierno había asignado hasta finales de marzo de 2019 fueron entregados de manera directa, sin una licitación pública de por medio. Las cifras son muy similares a las de sexenios anteriores, en las que este porcentaje osciló entre 62.2% y 77.8%. Esto es preocupante porque, de entre los tres métodos de contratación, la adjudicación directa es la que ofrece más oportunidades e incentivos para el uso indebido de información, recursos, influencia, etc. Precisamente por ello la Constitución y las recomendaciones internacionales señalan que el método que debería utilizarse más es la licitación pública abierta.

Pero, como bien se advierte, «las licitaciones abiertas no son garantía de honestidad pues ese mecanismo, como cualquier otro, puede y ha sido pervertido», cuestión que queda perfectamente demostrada en que cuatro de los cinco contratos otorgados a empresas fantasma en esta administración han sido por esta vía. Esto nos lleva a una segunda consideración: la honestidad del presidente y su calidad moral no son suficientes para eliminar la corrupción del país.

Existen una gran cantidad de espacios de discrecionalidad, vacíos legales o rutinas burocráticas ineficientes que deben ser intervenidas a partir de un análisis profundo y riguroso de las leyes, así como su operación diaria. El ejemplo más claro está en la metodología con la que identificamos a las empresas de este texto: en cuestión de minutos, cruzamos la base de datos del SAT y las empresas fantasma con la información de la plataforma Compranet a partir del RFC de los contratantes. Esta operación tan elemental no forma parte de los procedimientos y requisitos ineludibles de las contrataciones (en todos los órdenes de gobierno). Si las bases de una convocatoria pública lo determinan así, en algunos casos es suficiente con que la empresa declare, bajo protesta de decir verdad, que todos sus documentos están en orden, mientras que en otros queda a capricho de la autoridad si la ausencia de un documento que avale su situación es o no motivo de descalificación, cuando se trata de una licitación o una invitación restringida, o de cancelación del proceso, cuando es una adjudicación directa. Esto explica que las determinaciones del SAT y la Secretaría de Hacienda no tengan consecuencias automáticas en las compras a cargo de las dependencias, estados o municipios.

Esto resulta especialmente preocupante porque, en teoría, el artículo 50 de la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público, en su fracción XIV, determina que las dependencias y entidades se abstendrán de recibir proposiciones o adjudicar contrato alguno a quienes se encuentren impedidas por disposición de la ley. Cuando el SAT aplica el artículo 69-B del Código Fiscal y lista de manera definitiva a alguien, «los comprobantes fiscales expedidos por el contribuyente en cuestión no producen ni produjeron efecto fiscal alguno», es decir, ninguna de sus facturas debería ser admitida por nadie. Sin embargo, los procedimientos establecidos actualmente en las leyes abren la ventana a la corrupción, ya que permiten realizar asignaciones y firmar contratos simulando el cumplimiento en la forma, pero no en el fondo.

Finalmente, hay que considerar un posible «efecto cucaracha de la corrupción» entre los órdenes de gobierno. Si los cambios y la atención del combate a la corrupción se concentran únicamente en los recursos federales, es muy probable que las redes de corrupción no desaparezcan, sino que simplemente se trasladen a las contrataciones municipales o estatales, en donde la falta de integración con un sistema o reglas únicas son campo fértil para continuar con sus actividades ilegales. De poco o nada nos servirá barrer los escalones de arriba si la basura simplemente es arrojada a la parte inferior de la escalera, en donde seguirá acumulándose. Si en pleno inicio de la Cuarta Transformación las empresas fantasma han logrado colarse a los contratos federales, es ingenuo pensar que en otros órdenes de gobierno el problema está resuelto.

Una posible respuesta por parte de la nueva administración ha sido la centralización de los procesos de compra federales (al menos para un grupo de dependencias) en una sola oficina de la Secretaría de Hacienda o la invitación a las Naciones Unidas para la observación de algunos tipos de compras, como las de las medicinas. Estas ideas, en teoría, podrían ser interesantes. Sin embargo, una hipercentralización o procedimientos con observadores, pero que parten de la aplicación del mismo grupo de reglas inalteradas de la Ley de Adquisiciones y de la Ley de Obra Pública, así como de la ausencia de una estrategia integral, difícilmente serán suficientes para atacar el complejo fenómeno de la corrupción.

Si algo podemos extraer de toda esta investigación es, entonces, que la corrupción es un mal del que no podemos librarnos por decreto: mientras no hagamos cambios de fondo en las instituciones, leyes y procesos de compra del gobierno, la probabilidad de que la corrupción aparezca hasta en la sopa seguirá creciendo. Que el presidente sea honesto, cuestión que no ponemos en duda, es insuficiente para garantizar el fin de la corrupción. Tenemos tarea pendiente y es momento de sentarnos a hacerla: sociedad civil, gobierno y ciudadanos en conjunto. Estamos a tiempo de exorcizar a los fantasmas del pasado.

PS. Además de las dos empresas identificadas en esta investigación, hasta el momento hay otras dos compañías señaladas en agosto y octubre de 2018 como presuntas empresas fantasma y que han recibido contratos este año por 8.7 millones de pesos por parte de la SCT. El SAT aún no determina si lograron acreditar que operan en regla o si quedarán listadas de manera definitiva, por lo que la cantidad de empresas fantasma del pasado que han llegado al presente puede seguir aumentando.

Réplica de la empresa Interacción Biomédica S.A. de C.V.

Valeria Durán (@Vally_Duran) y Leonardo Núñez González (@leonugo)

Integrantes de las unidades de Periodismo e Investigación Aplicada de Mexicanos Contra la Corrupción y la Impunidad