Por Ignacio Rodríguez Reyna, Zorayda Gallegos y Silber Meza, Quinto Elemento Lab/CONNECTAS

La Fuerza de Tarea El Dorado, integrada por agentes de los Departamentos de Justicia, del Tesoro y de Seguridad Interior de Estados Unidos, rastreó durante meses las rutas mediante las cuales los narcos mexicanos y colombianos lavaban dinero en el sistema financiero de ese país en la primera década de este siglo.

Años de trabajo policial y de inteligencia financiera produjeron un resultado al finalizar 2012: el HSBC de México era entre 2006 y 2010 uno de los bancos recomendados por los propios traficantes y lavadores de dinero por sus laxos controles y su proclividad a hacerse de la vista gorda con tal de mantener un flujo constante y elevado de negocios.

El hallazgo de las múltiples fallas y omisiones del banco para evitar el lavado de dinero ilícito derivó en la multa más cuantiosa que se halla impuesto a una institución financiera tanto en EU como en México: allá la penalización fue de mil 900 millones de dólares; acá, de 379 millones de pesos (unos 27.5 millones de dólares).

Quinto Elemento Lab obtuvo mediante la Ley de Acceso a la Información Pública el vasto expediente elaborado entre 2007 y 2012 por la Comisión Nacional Bancaria y de Valores (CNBV), el cual muestra en más de 20 tomos con 10 mil hojas que la alta dirección de HSBC México incurrió en fallas consideradas graves, entre las cuales están las siguientes:

- Omitió deliberadamente reportar operaciones sospechosas.

- Permitió el crecimiento exponencial del envío de dólares a granel en camiones blindados con destino a EU.

- Dilató a propósito la emisión de reportes de clientes con transacciones sospechosas e inusuales.

- Mantuvo hasta el último momento posible relaciones de negocios con personas, empresas y casas de cambio usadas por los narcotraficantes para adquirir aeronaves.

* * *

Los hallazgos de las autoridades mexicanas iban en sintonía con lo que un auténtico escuadrón de fiscales y agentes especializados de EU revelarían seis meses después, el 11 de diciembre de 2012: el Departamento de Justicia informó que HSBC había aceptado su responsabilidad plena en la comisión de delitos que afectaban gravemente el funcionamiento del sistema financiero de Estados Unidos y que el banco aceptaba la mayor multa jamás impuesta en ese país.

Al HSBC y a sus filiales, remarcadamente HSBC México, las acusaron de, entre otros, cinco señalamientos graves:

- Fallar deliberadamente en mantener y ejecutar estrictos controles que evitaran el lavado de dinero procedente de actividades ilícitas y el financiamiento al terrorismo.

- Mantener “pasmosas y evidentes pifias” de supervisión que permitieron que narcotraficantes de México y Colombia lavaran al menos 881 millones de dólares en el sistema financiero de Estados Unidos en el periodo 2006-2010.

- “Hacerse de la vista gorda ante el lavado de dinero” que ocurría en “mero enfrente de sus ojos”.

- Fallar intencionalmente a la hora de poner en marcha un programa eficaz para monitorear operaciones sospechosas realizadas en HSBC México.

- Contar con un sistema tan débil de controles antilavado en HSBC México que los narcos depositaban diariamente cientos de miles de dólares a granel en las cuentas del banco.

El acuerdo de las autoridades de EU con HSBC sólo validaba lo que el Congreso de ese país había documentado por su parte en una exhaustiva investigación realizada durante el primer semestre de ese año.

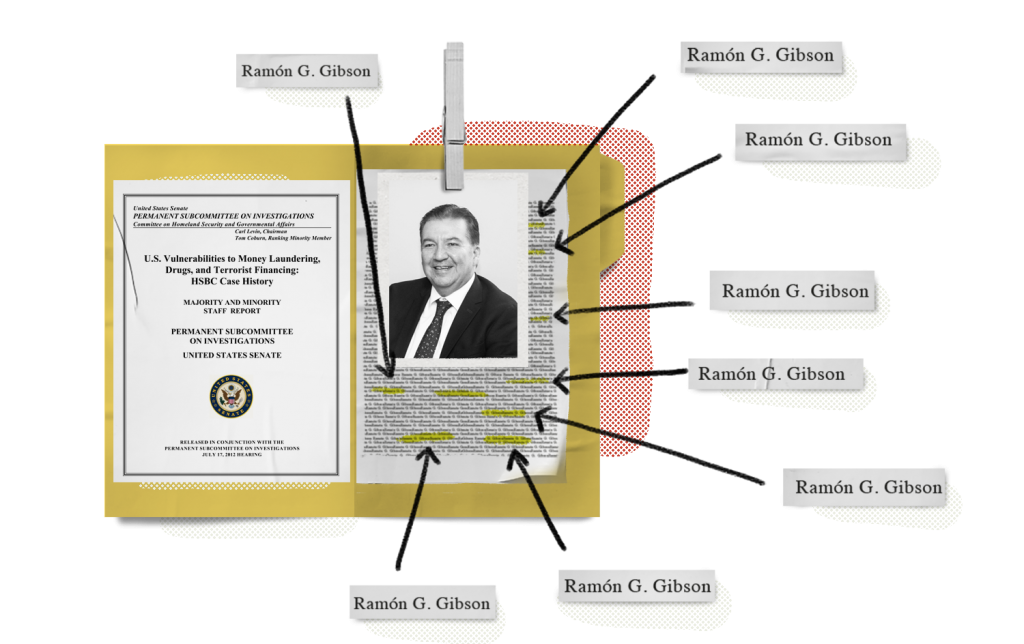

El reporte elaborado por el equipo del Subcomité Permanente de Investigaciones del Senado de EU, con el título “Vulnerabilidades de EU al lavado de dinero, las drogas y el financiamiento al terrorismo: la historia del caso HSBC”, sentaba las bases para las conclusiones a las que llegaría el Departamento de Justicia medio año más tarde.

De las 334 páginas de la investigación del Senado de EU, una cuarte parte se dedicó a examinar las múltiples fallas y deficiencias en el desempeño antilavado de HSBC México.

Y en las 77 páginas del segmento dedicado a revisar las prácticas del banco en México, se menciona en 59 ocasiones el nombre de un ejecutivo mexicano cuyo desempeño fue cuestionado severamente.

Esa misma persona es hoy un alto funcionario del gobierno del presidente Andrés Manuel López Obrador. Sus tareas son, impensablemente, las de prevenir desde el Servicio de Administración Tributaria (SAT) el lavado de dinero.

Tan impensables como que HSBC México sea un banco reincidente: desde que le impusieron la histórica multa, ha recibido 19 sanciones más por lo mismo: sus fallas para prevenir el lavado de dinero.

* * *

Día tras día, durante casi seis meses entre 2007 y 2008, un compacto equipo encabezado por Lorena Campia Acevedo se hizo presente en la torre HSBC ubicada sobre Paseo de la Reforma, casi enfrente del Ángel de la Independencia, en la Ciudad de México.

El objetivo de ese grupo de auditores era documentar lo que entre las autoridades mexicanas de inteligencia financiera era casi una certeza: el HSBC era el banco favorito de diversos grupos de narcotraficantes por sus débiles medidas para evitar el lavado de dinero y su disposición a mantener relaciones de negocio con personas y empresas sobre las que existían continuas alertas de que utilizaban el sistema financiero nacional para limpiar recursos procedentes de operaciones ilícitas.

Durante cientos de horas se dedicaron a revisar estados de cuentas, expedientes de los clientes, reportes de operaciones inusuales, sistemas de monitoreo de actividades de alto riesgo, entre decenas más de documentos.

El trabajo realizado durante seis meses produjo aproximadamente 20 tomos integrados por unas 10 mil hojas en total, al cual los autores de este texto tuvieron acceso completo gracias a solicitudes de acceso a la información y a recursos de revisión presentados ante el Instituto Nacional de Acceso a la Información Pública.

Los auditores de la CNBV hicieron dos visitas de inspección. La primera, de julio a agosto de 2007; la segunda, de julio a octubre de 2008. Acomodados en un espacio destinado especialmente para ellos, con mucha paciencia y minuciosidad, produjeron reportes que dieron pie a la multa de 379 millones de pesos (unos 27.5 millones de dólares).

La abundancia de deficiencias e irregularidades encontradas hizo que las autoridades financieras mexicanas llegaran a la conclusión de que HSBC se constituyó en un “vehículo de la delincuencia para la colocación, ocultamiento, legitimación y distribución de recursos de procedencia ilícita”.

Francisco Romo Navarrete, titular de la Dirección General de Prevención de Operaciones con Recursos de Procedencia Ilícita de la CNBV, sintetizó los hallazgos en un oficio fechado el 29 de agosto de 2011:

Las ineficiencias detectadas por los auditores en HSBC México “pusieron en riesgo el régimen de prevención de lavado de dinero y de financiamiento al terrorismo del sistema financiero nacional, con las consiguientes repercusiones financieras, económicas y políticas”.

* * *

Entre las miles de hojas que constan en el expediente obtenido por este equipo de investigación se encuentran las minutas de las sesiones del Comité de Comunicación y Control (CCC) del HSBC México, el máximo órgano interno de ese banco para atender todos los aspectos vinculados al lavado de dinero, clientes de alto riesgo, personas políticamente expuestas, operaciones inusuales y transacciones sospechosas.

Presidido por el titular de la Dirección Ejecutiva de Cumplimiento, en el comité participan representantes de los diversos segmentos de negocio del banco, del área jurídica, así como de los órganos encargados de prevenir el lavado de dinero y el financiamiento al terrorismo.

Al CCC le han asignado diversas funciones, pero de entre ellas destaca la primordial: evitar que el banco sea un instrumento para lavar las ganancias derivadas de actividades como el narcotráfico.

La revisión y análisis de 20 minutas de las sesiones mensuales del CCC muestran con detalle la manera en que sus integrantes incurrieron deliberadamente en omisiones e irregularidades entre junio de 2006 y marzo de 2008, periodo en que casas de cambio y negocios de transferencias electrónicas de fondos usaron a HSBC para lavar recursos provenientes del narcotráfico.

El blanqueo de capitales producto del tráfico de drogas se extendió más allá del periodo revisado en las minutas. Según revelaciones del Departamento de Justicia de EU, la cifra llegó a más de 881 millones de dólares entre 2006 y 2010.

Las copias de las minutas, a las cuales ya no es posible acceder actualmente debido al amparo concedido a HSBC México después de que la CNBV entregara a este equipo de periodistas el expediente completo, permiten apreciar con inusual detalle la resistencia de los integrantes del CCC a cumplir con sus funciones.

Por ejemplo, su negativa a reportar las operaciones sospechosas y a cancelar las cuentas de Unimed, empresa propiedad de Zhenly Ye Gon, ciudadano de origen chino acusado de lavado de dinero; o a clausurar la relación con la Casa de Cambio Puebla y con Sigue Corporation, negocios a los que las autoridades de EU ya les habían congelado decenas de millones de dólares por considerar que lavaban dinero para el Cártel de Sinaloa y el Cártel del Norte del Valle de Colombia.

* * *

Horas antes de que un pequeño grupo de altos ejecutivos de HSBC México se reuniera a las 9 de la mañana del jueves 28 de junio de 2007 en el piso 20 de la sede del banco, los diarios informaban sobre la advertencia de la ONU de que el cambio climático podría conducir a “un mundo en llamas”, sobre el triunfo de la selección mexicana de futbol ante Brasil en la Copa América y sobre un discreto anuncio hecho por Andrés Manuel López Obrador: la asociación Honestidad Valiente abriría una cuenta en Banorte para recibir donativos de la gente y mantener su movimiento de resistencia, luego de que otro banco les cerró las que tenían.

Ese otro banco era el HSBC, cuyo Comité de Comunicación y Control conocería en su sesión de ese día los detalles finales de la cancelación de las cuentas de la organización creada por López Obrador luego de la elección en que Felipe Calderón ganó la Presidencia, en un proceso plagado de irregularidades que llevó a muchos a señalar que hubo un fraude de Estado.

A una indicación de Ramón García Gibson, presidente del CCC, dieron lectura al orden del día, en cuyo tercer punto se discutirían los casos de “clientes de categoría especial”, como denominaban a quienes debía atenderse con especial atención por diversas razones.

En ese punto estaba enlistada la cancelación de las cuentas de Honestidad Valiente. Sin mayor discusión, se tomó nota de la misma, hecha efectiva apenas tres días antes a propuesta del propio CCC, que calificó a la asociación como una Persona Políticamente Expuesta (PPE), es decir, personas con participación potencial en hechos de corrupción en virtud de su posición e influencia políticas.

“La cuenta fue cancelada el 25 de junio de 2007 siguiendo la recomendación del Comité de Comunicación y Control del 31 de mayo de 2007”, se lee escuetamente en la minuta.

Momentos antes de que este tema quedara resuelto, habían revisado otro caso de cliente especial: Sigue Corp., firma que se promovía como “líder de envíos de dinero desde EU a México”, con miles de agencias distribuidas en 48 estados de ese país.

Leopoldo Rodríguez Barroso, director de Prevención de Lavado de Dinero de HSBC México, intervino en ese momento para proponer que se cancelaran las cuentas de Sigue Corp. debido a que se tenía información de que la empresa estaba siendo investigada en Estados Unidos y que las autoridades de allá le impondrían una multa millonaria por estar vinculada de alguna manera con actividades ilícitas.

No tuvo mayor eco en su propuesta. El comité liderado por García Gibson descartó la propuesta sin más, después de que los representantes del área comercial del HSBC entregaran una “carta responsiva al área de (lavado de dinero) MLD” y se expusiera un argumento que se haría frecuente en las sesiones del CCC: “(El titular de la división) está enterado y conforme con la relación de negocios”.

La resolución del caso fue tajante, según se lee en la minuta de esa sesión: en forma unánime los integrantes del CCC acordaron continuar con la relación de negocios y el monitoreo del cliente.

No sería el único revés que sufrirían ese día las intenciones del encargado de evitar el blanqueo de capitales.

En el punto seis del orden del día se abordó un tema más: las operaciones inusuales y preocupantes realizadas por los clientes del banco.

Rodríguez Barroso sugirió cortar por lo sano y cancelar las cuentas de la Casa de Cambio Puebla. Había razones para hacerlo. Apenas en mayo de ese año, el gobierno de EU había congelado más de 11 millones de dólares que ese centro cambiario tenía en la sucursal del Wachovia Bank en Miami y en Londres. Las autoridades financieras de allá alegaban que eran recursos producto del narcotráfico.

Además, estaba fresco el escándalo ocurrido en marzo de 2007, cuando la PGR hizo una operación en la residencia de Zhenly Ye Gon, propietario de importadoras de precursores para la elaboración de drogas sintéticas, y decomisó 205 millones de dólares en efectivo, armas y registros de transferencias bancarias hechas desde sus cuentas de HSBC.

Por ello, se lee en la minuta obtenida por este equipo de periodistas, Rodríguez Barroso había enviado desde el 12 de junio la propuesta por escrito de que se cancelara la relación de negocios con la Casa de Cambio Puebla, ya que de acuerdo con información pública, a dicha institución se le congelaron sus fondos en sus cuentas domiciliadas en Estados Unidos en Wachovia Bank debido a presuntas operaciones relacionadas con lavado de dinero.

El CCC no cedió. El representante de la División de Banca Comercial de HSBC alegó que ya había solicitado “no cancelar las cuentas del cliente” e informó que el director de la división “tiene conocimiento de la relación de negocio y está de acuerdo con mantenerla”.

Bastaron esas palabras para que de “forma unánime”, el CCC presidido por García Gibson resolviera mantener las operaciones con esa casa de cambio, con la salvedad de que se le pediría al director de la División de Banca Comercial que informara “al CEO sobre su decisión de continuar con la relación”.

Las minutas en poder de los reporteros no permiten saber los detalles de las conversaciones sostenidas en el CCC, pero la decisión de negarse a cancelar las cuentas de la Casa de Cambio Puebla y Sigue Corp. tenía como fondo lo que años después quedaría expuesto en las investigaciones: HSBC no quería perder negocios de altos volúmenes.

Posteriormente se sabría, por ejemplo, que la Casa de Cambio Puebla le vendía altos montos de dólares en billetes al HSBC en Estados Unidos y que su actividad se multiplicaba rápidamente. De 18 millones de dólares que había vendido en febrero de 2005, se pasó a 113 millones de dólares en marzo de 2007, según los hallazgos del Departamento de Justicia y otras agencias de Estados Unidos.

La Casa de Cambio Puebla, por su parte, usó sus cuentas en el HSBC México para generar 650 transferencias electrónicas a las cuentas que tenía en el HSBC de Estados Unidos sólo de enero a octubre de 2017. No eran cantidades menores: transfirió, por ejemplo, 7.3 millones de dólares en 170 operaciones electrónicas.

La lógica business is business prevaleció.

* * *

El arranque del año 2005 no fue particularmente bueno ni prometedor para Ramón García Gibson. Un “pitazo” registrado en la línea de denuncias internas del HSBC México quebró la tranquilidad de las fiestas decembrinas.

Un informante anónimo puso en alerta a los altos ejecutivos de la filial mexicana del HSBC: denunció que las minutas y los registros de asistencia de las reuniones mensuales obligatorias del Comité de Comunicación y Control (CCC), el máximo órgano interno para impedir y detener el lavado de dinero dentro del banco, habían sido falsificadas.

De hecho, las reuniones de julio a diciembre de 2004 ni siquiera se habían realizado, reveló un correo electrónico enviado por Marion Roach, funcionaria del área de Cumplimiento del HSBC, a Stephen Green, el entonces CEO del corporativo global.

Una auditoría interna realizada posteriormente por HSBC México concluyó que “las minutas fueron fabricadas por un empleado junior de la Dirección de Prevención de Lavado de Dinero” de la filial mexicana.

García Gibson era el director ejecutivo de Cumplimiento y presidente del CCC, en cuya calidad le tocaba encabezar las reuniones mensuales que no se realizaron y cuyos reportes fueron falsificados. Por lo tanto, la responsabilidad de esa irregularidad le correspondía plenamente. Y no había manera de que no estuviese al tanto de ello.

Sin embargo, el hilo se cortó en un eslabón más bajo: Carlos Rochín, el entonces director de Prevención de Lavado de Dinero, presentó su renuncia ante la evidencia de la falsificación y dejó el banco.

Aún así, García Gibson no salió librado del todo de ese affaire. Recibió una advertencia escrita y le cancelaron la entrega de lo que “habría sido un sustancial bono” anual por su desempeño en 2004.

Las cosas no llegaron a mayores, lo que habría significado su despido, porque el jefe de Cumplimiento a nivel global de HSBC consideró que su “falla se había limitado a no supervisar adecuadamente a un alto subordinado que gozaba de mucha experiencia y de su confianza”.2

Los siguientes meses no fueron fáciles para García Gibson, quien había ocupado en Banamex un cargo similar al que desempeñaba ahora. En diciembre de 2005 un equipo de auditoría interna de HSBC México elaboró un reporte de 55 páginas que no lo dejó muy bien parado.

A pesar de los avances en subsanar los múltiples y profundas deficiencias para prevenir el lavado de dinero a través de HSBC, la evaluación detalló con precisión las irregularidades encontradas, varias de ellas responsabilidad del área encabezada por García Gibson.

No eran pocas: fallas del sistema de monitoreo de cuentas, deficiencias para garantizar que la supervisión cumpliera con la regulación oficial, expedientes de clientes de alto riesgo sin documentación, operaciones inusuales sin reportar, negligencia en el monitoreo, lo que implicaba la dificultad para detectar y analizar alertas de actividades sospechosas, entre otras.

Esta no sería la primera ocasión que el desempeño de García Gibson despertaría alarmas entre sus superiores del HSBC en Londres. En octubre de 2006, por ejemplo, les informó que el Comité Antilavado que él presidía había adoptado la política de cerrar las cuentas de los clientes que acumularan cuatro reportes de actividades sospechosas; la política interna de HSBC global establecía el tope en dos.

La incredulidad de los jefes en Londres ante la revelación alcanzó grados intensos: “Cuatro reportes de actividades sospechosas parece una política horrorosamente indulgente, incluso para los estándares locales (en México). Desde cualquier punto de vista, va en contra de las políticas del grupo”, le respondió uno de los más altos directivos de Cumplimiento en el corporativo mundial de HSBC.3

Ramón García dio marcha atrás. Unos días después comunicó que la filial en México adoptaría el estándar mundial del grupo. Sin embargo, no cumplió con ese compromiso. Meses después, García Gibson reveló en una conferencia del propio grupo que HSBC México “tenía numerosos casos de cuentas con múltiples reportes de actividades sospechosas (¡16 en un caso!) y que permanecen abiertas”.

El entorno del área de prevención de lavado de dinero en la filial mexicana se complicaba crecientemente. Después de varias señales, estalló el escándalo de Zhenly Ye Gon, el ciudadano mexicano de origen chino propietario de varias importadoras de precursores químicos usados en la elaboración de metanfetaminas, en cuya residencia en la Ciudad de México se decomisaron 205 millones de dólares en efectivo.

Pronto se supo que Ye Gon, a quien las autoridades mexicanas procesaron bajo cargos de tráfico de drogas, de armas y de lavado de dinero, era un viejo cliente de HSBC México y que sus cuentas no fueron clasificadas de alto riesgo, a pesar de que sus operaciones inusuales habían llamado la atención del banco desde 2003 y que los cuarteles generales de HSBC habían dado la orden de terminar la relación de negocios con él, instrucción que no fue acatada por el CCC encabezado por García Gibson.

Para entonces, la confianza de sus superiores en él ya había sufrido mella. Una nueva auditoría interna mostraba resultados desalentadores. No se avanzaba demasiado en la adecuada ejecución de las medidas para evitar el lavado de dinero en el banco.

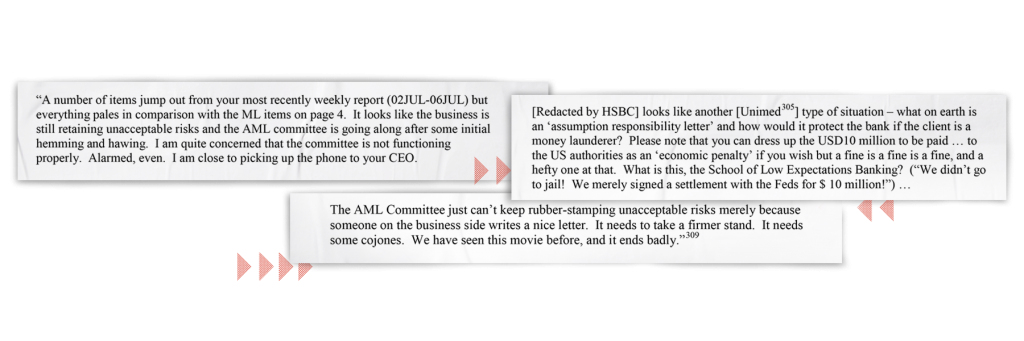

La tensión crecía, aunque todavía no se salía de control. Un reporte enviado a principios de julio de 2007 por García Gibson a sus superiores en Londres hizo que la emblemática ecuanimidad británica se descompusiera por completo.

John Root respondió el día 17 de ese mismo mes con un correo cuyos términos eran completamente inusuales. Hay varias cosas que destacan en su más reciente reporte semanal, comentó de entrada, pero “todas ellas palidecen en relación con los temas de lavado de dinero”. Le recriminaba que el Comité Antilavado en México aceptara riesgos inaceptables. “Estoy muy preocupado por el hecho de que el comité no está funcionando apropiadamente. Alarmado, incluso. De hecho, estoy a punto de coger el teléfono y llamarle a tu CEO”.

Y luego estalla cuando lee que el Comité Antilavado de HSBC México decidió mantener la relación de negocios con Sigue Corp, una empresa de envío de dinero a la que el gobierno de EU le había congelado sus cuentas porque presumía que a través de ellas se habían lavado decenas de millones de dólares propiedad de narcotraficantes mexicanos.

García Gibson explica que la empresa, sobre la que recaen vastas sospechas de utilizar toda su infraestructura para lavar dinero, ha firmado una carta de deslinde de responsabilidades; en todo caso, menciona el alto ejecutivo mexicano, las autoridades impondrían una multa al banco, pero sin que ello implicara correr riesgo de ir a la cárcel.

Eso incendió a John Root. “¡¿Qué cosa es eso de una carta de deslinde de responsabilidades y cómo protegería al banco si el cliente resulta ser un lavador de dinero?! Por favor, date cuenta de que por más que disfraces la multa de 10 millones de dólares como una ´penalidad económica´, una multa es una multa, es una multa y una muy elevada. ¿Qué somos, la Escuela Bancaria de Bajas Expectativas? (¡’No hubo cárcel. Sólo firmamos un acuerdo de $10 millones de dólares con los federales’!)”.

Uno de los ejecutivos más altos en el corporativo global de HSBC, Root lanzó una advertencia a García Gibson: “El Comité Antilavado de Dinero (de HSBC México) no puede seguir tolerando riesgos inaceptables sólo porque alguien en la división de banca comercial escribe una linda carta. Se requiere asumir una posición más firme. Se necesita algo de cojones. Ya hemos visto antes esta película, y termina mal”.

La avalancha de cuestionamientos al área de Cumplimiento y Prevención de Lavado de Dinero no pararía pronto. Una tras otra, las auditorías exponían con crudeza las sistemáticas fallas y deficiencias. HSBC era tan buen conducto para el lavado de dinero de procedencia ilícita que las autoridades de la Comisión Nacional Bancaria y de Valores (CNBV) no tuvieron empacho en decirle en persona a Michael Geoghegan, presidente global del banco, lo que pensaban: “Dondequiera que encontramos un esquema de lavado de dinero en serio, HSBC parece estar involucrado”.5

En febrero de 2008, Paul Thurston, el CEO de HSBC México, cayó en cuenta de un hecho del cual no se había percatado antes. Las autoridades mexicanas no confiaban del todo en la cabeza del área responsable de prevenir el blanqueo de capitales. “Es claro que la CNBV no tiene en tan alta estima a nuestro jefe de Cumplimiento (García Gibson) como habíamos pensado. Y, de hecho, parece que él nos mintió acerca de qué tanto la CNBV había sido informada o qué pensaba de nuestras acciones” para prevenir el lavado en HSBC México, reportó en un correo electrónico al director general del banco a nivel global.

Cuando las constantes deficiencias y fallas casi desbordaron a la filial mexicana de HSBC, los ejecutivos de las oficinas corporativas decidieron despedir de nueva cuenta a la persona que ocupaba la Dirección de Prevención de Lavado de Dinero, en esas fechas a cargo de Leopoldo Rodríguez Barroso.

Antes de irse, a fines de ese mismo febrero de 2008, Rodríguez Barroso tuvo oportunidad de decir abiertamente lo que pensaba. Y lo que expresó no era muy gratificante. Dijo muchas cosas, dijo que el banco tenía un nivel inaceptable de controles, que los altos ejecutivos de la filial mexicana no mostraban ningún compromiso con el fortalecimiento de las medidas antilavado y que, por ello, no le extrañaría que, más temprano que tarde, el banco recibiera sanciones penales.

Y cuando le pidieron describir a Ramón García Gibson, no fue complaciente: “Es indeciso, débil, desesperado por no perder el trabajo y carece de cualquier entendimiento de medidas para evitar el lavado de dinero”.

Muchas malas calificaciones para quien hoy es un alto funcionario del gobierno federal, encargado de implantar políticas para evitar el lavado de dinero, tareas en las que ya fracasó.

* * *

Los reveses que Leopoldo Rodríguez Barroso sufrió en la sesión del 28 de junio de 2007 no hicieron mella en sus intenciones. Acudió a la siguiente reunión del CCC con el propósito de reiterar sus propuestas de cancelar negocios que representaban un alto riesgo para HSBC México.

En su calidad de “invitado” a la sesión, con voz pero sin voto a pesar de su cargo, Rodríguez Barroso esperó a que en el punto 3 del orden del día del 26 de julio de 2007 se tocara de nueva cuenta el caso de los “clientes de categoría especial”.

Cuando llegó el momento, solicitó la palabra e insistió en su propuesta de que se cerraran las cuentas de Sigue Corporation. Tampoco ahora hubo eco, pero sí molestia, que incluso se dejó ver en el frío lenguaje con que se redactan las minutas:

“No obstante el acuerdo tomado en la sesión de fecha 28 de junio de 2007, el tema fue nuevamente llevado al Comité por Leopoldo Rodríguez debido a que se recibió información de CMB (Commercial Banking o División de Banca Comercial) sobre posibles sanciones del gobierno norteamericano de 10 millones de dólares por encontrarse implicada esta compañía en algunas operaciones con recursos de procedencia ilícita”.

Así que la resolución del CCC presidido por García Gibson era predecible: “Se decide mantener la relación con Sigue Corp., basado en evidencia de que el cliente cuenta con una clara estructura de compliance y administración de riesgos”.

Para los integrantes del comité y para García Gibson, a quien se asignó la tarea de visitar al cliente una vez que las autoridades de EU informaran públicamente las razones por las cuales sancionaba a la empresa dedicada a la transferencia de dinero hacia México, eran hechos “originados en el pasado o en su defecto un periodo máximo de dos meses”.

La realidad era distinta. Sigue Corp. estaba negociando un acuerdo con el Departamento de Justicia de EU porque de noviembre de 2003 a marzo de 2005 un grupo de agentes encubiertos de la DEA usó los negocios en los que estaba disponible el servicio de envío de dinero para transferir medio millón de dólares a México, haciendo del conocimiento de los empleados que eran producto de la venta de marihuana y que era dinero sucio. Meses después, Sigue Corp. aceptó los cargos y pagó una multa de 15 millones de dólares.

Aunque no tuvo éxito en que se escucharan sus advertencias, el director de Prevención de Lavado de Dinero de HSBC no se rindió. Unos minutos después, puso sobre la mesa una vez más la conveniencia de cancelar las cuentas de Casa de Cambio Puebla.

Tenía un argumento. Los primeros días de junio de ese 2007 el Departamento de Justicia de EU ordenó congelar los fondos existentes en 23 cuentas que la casa de cambio tenía en la sucursal del Wachovia Bank en Miami.

El secretario del CCC dejó asentado en la minuta de ese día el tema. “El tema fue nuevamente llevado al Comité por Leopoldo Rodríguez, debido al congelamiento de 10.5 millones que realizó el gobierno norteamericano de fondos de esta compañía en el Wachovia Bank, posiblemente relacionados con el narcotráfico”.

Y también dejó constancia de que el CCC no quiso tomar ninguna decisión: “El tema fue escalado a la Dirección General. Se está a la espera de la resolución”.

Las cuentas de Casa de Cambio Puebla seguirían abiertas por muchos meses. Las de Sigue Corporation nunca se cerraron.

* * *

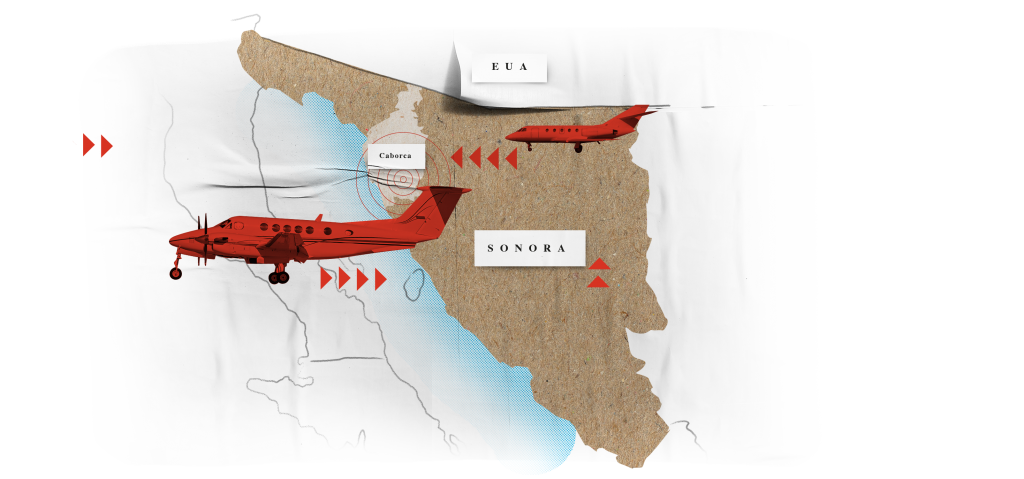

Cuando Karla hizo la apertura de su cuenta en la sucursal de Caborca, Sonora, llenó el formato y declaró que no sólo había sido empleada del HSBC, sino que tenía una afición extra: cultivar vid, melón y espárragos.

Al menos eso es lo que dijo ante los ejecutivos de la sucursal en Caborca, ese lugar de ensueño para el narcotráfico: frontera con Estados Unidos, enorme costa solitaria y una densidad de población tan pequeña que si el municipio se repartiera entre sus habitantes, a cada uno le tocaría una amplia extensión.

Caborca es uno de los puntos clave en la ruta del tráfico de drogas, armas y del lavado de dinero para el Cártel de Sinaloa encabezado ahora por los hijos de Joaquín El Chapo Guzmán y por Ismael El Mayo Zambada, según informes de autoridades mexicanas y estadunidenses.

A pesar del inusitado movimiento financiero que esta zona del Pacífico registró a partir de 2006, fecha que marcó el arranque de la cruenta guerra contra el narcotráfico que sacudió al país, en HSBC las alertas no se dispararon a pesar de las señales que sus propios sistemas recibían.

La existencia de Karla, a quien llamaremos así porque su nombre real está testado en el expediente oficial, se vincularía con los de otros lavadores de alto rango que el Cártel de Sinaloa había infiltrado en Puebla y Ciudad de México, pero eso no lo sabían entonces los auditores de la CNBV que revisaban los archivos de clientes de alto riesgo y operaciones inusuales en HSBC.

A los ojos de los inspectores brincó de pronto un hecho: que la cuenta de una ex empleada del banco mostrara súbitamente transacciones que rompían con su comportamiento habitual, pero que no había sido reportada por los empleados de HSBC.

Así que la incluyeron, con otras decenas de personas, en un reporte titulado “Operaciones que reflejan cambios notorios en el comportamiento transaccional de los clientes”, cuya copia obtuvo Quinto Elemento Lab.

Durante febrero, marzo y junio de 2008, según el informe de la CNBV, Karla participó en un sistema bastante popular dentro del blanqueo de capitales: recibió en su cuenta múltiples depósitos en dólares en efectivo menores a 10 mil dólares, que al sumarlos totalizaron más de 162 mil dólares.

El dinero permanecía muy poco tiempo en su cuenta y casi inmediatamente era transferido a cinco destinatarios distintos. No es que esa cifra fuera tan descomunal como en otros casos detectados, pero sí que uno de los destinatarios fuera una empresa denominada Insured Aircraft Title, dedicada a la compra venta de aviones.

Y ahí es donde Karla conectaba con gente a la que es muy probable que nunca haya conocido: por ejemplo, con Jorge Barraza y Jorge Medina, quienes antes habían enviado transferencias a la misma empresa y a otras firmas que vendían aviones.

Integrantes de la estructura financiera usada para lavar recursos del Cártel de Sinaloa, ambos hombres habían empleado otra vía para adquirir en Estados Unidos la flota de 13 aviones que posteriormente serían usados para trasladar drogas desde Sudamérica a México: la Casa de Cambio Puebla, cuyas cuentas en HSBC fueron usadas para hacer las transferencias.

Una investigación de la DEA revelaría después que desde 2003 una decena de personas habían utilizado las cuentas que esa casa de cambio mantenía en HSBC para depositar varios millones de dólares en efectivo y luego hacer las transferencias para adquirir aeronaves como DC-9, Falcon 20 o Súper King 200.

A pesar de las múltiples evidencias, el CCC de HSBC se resistió durante meses a cancelar la relación de negocios.

* * *

La convocatoria a una sesión extraordinaria del CCC de HSBC México era inusual. Ni asuntos de relevancia máxima habían requerido una reunión especial.

Pero esos eran tiempos extraños y especiales. En septiembre de 2007 el gobierno federal arreciaba sus embates en contra de cárteles de la droga como los Zetas o La Familia Michoacana.

La convocatoria extraordinaria al CCC para que se reunieran a las 9 de la mañana del 6 de septiembre de 2007 tomó por sorpresa a varios de sus integrantes, varios de los cuales no pudieron llegar y enviaron a sus suplentes.

Ya con el quórum mínimo, Leopoldo Rodríguez Barroso, titular de la Dirección de Prevención de Lavado de Dinero del banco, tomó la palabra para presentar los detalles de una investigación especial que había realizado en la zona del Pacífico Norte del país: en pocas palabras, les dijo que una organización criminal había penetrado la estructura del HSBC en ese zona.

Se trataba, en realidad, de una enorme operación de blanqueo de activos del Cártel de Sinaloa que tardaría cinco años en darse a conocer.

En el expediente, al que internamente se referían como “Caso Sinaloa”, se incluían los pormenores de un patrón inusual detectado en las operaciones de 81 clientes, esquema en el que participaron empleados del banco en Culiacán, Sinaloa; Tijuana y Mexicali, Baja California; así como en San Luis Río Colorado y Nogales, Sonora. La primera ciudad es el centro de operaciones del cártel y las otras cuatro hacen frontera con Estados Unidos.

Ese mismo día, los integrantes del CCC acordaron tramitar los reportes de operaciones inusuales –por su importancia, debían enviarse en menos de 24 horas– de los 81 clientes involucrados en la operación, así como las transacciones preocupantes de cuatro empleados implicados.

Se pidió, además, cancelar las cuentas involucradas, informar de los avances a los miembros del CCC y elaborar una lista de los ejecutivos de servicio posiblemente relacionados, “a efecto de que se inicie una investigación para identificar a todos los empleados involucrados”.

La reunión, según la minuta de la sesión, concluyó con el compromiso de hacer una evaluación más a fondo para endurecer la supervisión y apertura de cuentas en esa zona del país.

Tres meses después, el 17 de diciembre, se dio carpetazo al asunto. En la reunión mensual se informó de la entrega del reporte elaborado por el área responsable y se aseguró que todos los empleados del segmento de banca personal de la zona norte del país estaban informados y capacitados, con el fin de evitar que se repitiera un esquema similar.

El expediente del “Caso Sinaloa” quedó en el olvido durante varios años. Revivió el 11 de diciembre de 2012, día en que el Departamento de Justicia de Estados Unidos detalló los hechos ante la Corte Federal en Brooklyn, Nueva York.

Como parte de un acuerdo de persecución diferida con el corporativo global de HSBC, los fiscales estadunidenses informaron que el Grupo HSBC México se enteró por correos electrónicos de sus empleados de un “esquema masivo de lavado de dinero” ejecutado por empleados y gerentes de muchas sucursales en Sinaloa.

Aunque se cerraron las cuentas involucradas y los empleados fueron despedidos, las sucursales de HSBC en Sinaloa continuaron aceptando enormes depósitos de dólares en efectivo.

Y el Departamento de Estado mostraba una marcada preocupación por el alto volumen de dólares físicos que se enviaban, incluso en transportes blindados, desde las sucursales de HSBC México a Estados Unidos.

“Una cantidad significativa de los dólares físicos que HSBC México exporta a Estados Unidos vienen de Culiacán, hogar del Cártel de Sinaloa”, destacaban los fiscales del Departamento de Justicia. Y le colocaban cifras al fenómeno: entre 2006 y 2008, HSBC exportó desde Sinaloa más de mil 100 millones de dólares.

Nunca se supo con certeza si la participación de los ejecutivos y gerentes de HSBC en el esquema masivo de lavado era resultado de la corrupción o de amenazas.

Lo cierto es que en marzo de 2008 se hizo una última mención interna al Caso Sinaloa: el área de recursos humanos del banco acordó establecer “un programa de atención a los empleados que por la realización de reportes de actividades sospechosas ven en peligro su integridad física”.

* * *

Elise J. Bean ocupó durante muchos años una posición clave e influyente en el Capitolio de Washington: fue directora y consejera en jefe del Subcomité Permanente de Investigaciones del Senado de Estados Unidos.

En esa calidad condujo durante más de un año la investigación sobre las vulnerabilidades de EU al lavado de dinero y al financiamiento al terrorismo, actividades que encontraron en las sedes del banco HSBC en Estados Unidos y México el vehículo perfecto.

Actualmente directora de la oficina en Washington del Calvin Center de la Wayne State University, Elise J. Bean recuerda con precisión el reporte que ella y su equipo realizaron sobre sus hallazgos en torno al HSBC México.

No desea entrar en detalle, pero acepta responder algunas preguntas enviadas por los reporteros vía correo electrónico.

Evita hacer un juicio sobre el desempeño en particular de Ramón García Gibson, el entonces presidente del CCC, porque asegura que él no es un ciudadano de Estados Unidos ni residente de ese país, “y el trabajo del Congreso es examinar políticas públicas, no perseguir judicialmente a individuos”.

Sin embargo, sí señala que la investigación “detalló muchísimas conductas problemáticas” de sus integrantes.

La cuestionada y explosiva etapa del desempeño profesional de García Gibson llamó inevitablemente la atención de sus pares internacionales expertos en lavado de dinero, quienes no terminan de comprar la idea de que todo se debió a un descuido en el ejercicio de sus responsabilidades.

De hecho, están sorprendidos por el hecho de que no se hayan presentado cargos penales en su contra y que incluso permanezca como una figura influyente en el sector.

Poco después de que el Senado de EU hiciera público su reporte en el que destaca las múltiples fallas en su desempeño, García Gibson fue orador en una conferencia internacional antilavado en la Ciudad de México. Algunos asistentes se sorprendieron de que los organizadores no lo eliminaran de la lista de invitados.

Piensan que García Gibson fue convenientemente descuidado. «No hizo nada (para evitar que el banco fuera usado por los narcos); veía para otro lado”, dice un especialista argentino en lavado de dinero, quien ha coincidido con él en seminarios y conferencias internacionales durante años. “Se te puede ir una, dos, tres, cuatro operaciones, pero no esa cantidad [las que no reportó]”.

Aún más, piensa que “si no terminó en prisión es porque gente jerárquicamente superior sabía”. El caso, a su juicio, es emblemático porque normalmente los narcos usan diferentes bancos. En este caso, dispersaron el dinero dentro del mismo banco, comentó.

Al cierre de la edición, Ramón García Gibson no había respondido a las solicitudes de entrevista ni a un cuestionario de 23 preguntas enviado al correo electrónico que él nos proporcionó.

Lo cierto es que García Gibson remontó ese episodio en el que cárteles de narcotráfico eligieron a HSBC México como su banco preferido para blanquear dinero producto de sus actividades.

Superado ese “incidente”, se convirtió, al menos desde hace casi 15 años, en una de las voces más citadas en México en materia de prevención de lavado de dinero y financiamiento al terrorismo.

Su nombre es conocido en las firmas bancarias más grandes en México y el extranjero, pero también en la academia, el sector empresarial y la función pública nacional.

Con formación en Derecho en las universidades Iberoamericana, Nacional Autónoma de México y de Houston, García Gibson pocas veces aparece en medios. Cuando lo hace, luce atildado: corte de cabello sencillo, oreja descubierta, camisa blanca, dicción serena y el simbolismo de concentración que emite la unión de los pulgares e índices de ambas manos en forma de triángulo.

A su salida de HSBC en 2009, fundó en junio de ese año una consultoría antilavado de dinero que lleva sus apellidos. Con el paso del tiempo, fue invitado a impartir charlas, talleres, seminarios.

Se convirtió entonces en investigador del Instituto Nacional de Ciencias Penales (Inacipe), lugar donde desarrolló una propuesta de estrategia nacional para el combate al lavado de dinero e incluso diseñó y puso en marcha una propuesta académica para impartir una especialidad de un año.

Sus alumnos son, en general, agentes de corporaciones públicas, oficiales de Cumplimiento de instituciones bancarias e incluso funcionarios de la Unidad de Inteligencia Financiera.

Al servicio público se incorporó hace relativamente poco, luego de dejar atrás sus incursiones en HSBC y, antes, en Banamex y Santander, banco al cual defendió de las acusaciones por lavado de dinero hechas por el gobierno de Estados Unidos como parte de la Operación Casablanca.

Según un currículum vitae parcial, obtenido gracias a una petición de acceso a la información hecha por los reporteros al SAT, García Gibson fue nombrado en octubre de 2015 director general de Inspección y Evaluación para la Operación, en la Comisión Nacional de Seguridad.

En el cargo duró un año. Saltó entonces a un área más cercana a sus intereses: de noviembre de 2016 al final del sexenio de Peña Nieto (octubre de 2018) fue coordinador de Investigación de Operaciones con Recursos de Procedencia Ilícita de la extinta Policía Federal, en ese entonces dirigida por Manelich Castilla.

El cambio de gobierno no le cayó mal. En los primeros meses de 2019 apareció como titular de la Administración Central de Asuntos Jurídicos de Actividades Vulnerables del SAT, un cargo estratégico, ubicado en los círculos más altos de ese organismo.

Según el reglamento interior del SAT, García Gibson tiene al menos unas 15 atribuciones y obligaciones en el combate al lavado de dinero en México.

* * *

-¿Qué piensa del desempeño del comité encargado de prevenir el lavado de dinero en el HSBC México?

Otra vez, Elise J. Bean responde:

-Las decisiones tomadas por el CCC de HSBC en México durante el periodo que examinamos fueron profundamente preocupantes, como lo detallamos en el reporte. El comité no hizo nada para detectar, exhibir, reportar y detener las actividades sospechosas y cerrar las cuentas.

El presidente de ese comité era, justamente, García Gibson.

* * *

Una vez que la actriz Dolores Heredia hizo la introducción al programa, el productor Jesús Ramírez Cuevas dio la indicación de que las cámaras dieran paso a la imagen de un Andrés Manuel López Obrador lleno de enjundia. Y en esta madrugada del 20 de junio de 2007, también de coraje.

Protagonista principal del programa La verdad sea dicha, una emisión de media hora transmitida a la una de la mañana por las señales de TV Azteca, López Obrador hace en esta ocasión especial énfasis en lo que considera una represalia más del sistema político corrupto, del viejo régimen, en su contra.

Informa a quienes siguen el programa: el banco HSBC le acaba de enviar una carta en la que le comunica de manera tajante que procederá a cancelar las dos cuentas de Honestidad Valiente (las números “4038497855 y 40387848, así como cualquier otro contrato de depósito”) que se usan para recaudar fondos de simpatizantes del «gobierno legítimo de México”.

Felipe Calderón Hinojosa (“el pelele y espurio”) gobierna desde hace medio año, en medio de un ambiente político crispado que cuestiona la legitimidad de su gobierno.

Han sido muchos agravios en su contra, dice López Obrador en el minuto 20:26, y señala uno más. “Somos la principal fuerza política del país porque somos millones, porque estamos defendiendo ideales”. Sin embargo, “no tenemos espacio en los medios de comunicación”, se queja ante las cámaras dirigidas por el cineasta Luis Mandoki.

Para acabarla, “nos acaba de llegar una carta del banco HSBC en donde nos cancela nuestra cuenta”. Unas 11 mil 238 personas habían depositado, de manera voluntaria, 15 millones 871 mil pesos del 3 de noviembre de 2006 al 8 de junio del 2007.

López Obrador aclara que las aportaciones fueron hechas por miles de personas, en cantidades pequeñas, con las que se financian los gastos y las giras que realiza por el país.

“Ahora resulta que el banco (sale) con esta carta, diciendo que por convenir así a sus intereses nos cancela la cuenta”, dice y da a conocer el saldo que tenía: 6 mil 140 pesos.

En el banco HSBC, embiste López Obrador, “no nos ven con buenos ojos” por denunciar que bajo su anterior denominación, Bital, fue “rescatado con dinero de todo nuestro pueblo, con dinero del presupuesto público; nos costó rescatar este banco alrededor de 100 mil millones de pesos”.

Y ahora –López Obrador se aventura a hacer un par de señalamientos–, “seguramente recibiendo presiones del inefable director del Banco de México, Guillermo Ortiz, o del secretario de Hacienda del gobierno usurpador (Agustín Carstens), nos cancelan nuestra cuenta”.

* * *

Doce años de distancia y meses de jaloneo con la Comisión Nacional Bancaria y de Valores para obtener el expediente de las multas e irregularidades cometidas por HSBC permiten saber que el presidente López Obrador estaba equivocado.

Ni Guillermo Ortiz ni Agustín Carstens presionaron para cancelar las cuentas bancarias de Honestidad Valiente.

Se trató de una iniciativa de Ramón García Gibson, entonces presidente del CCC de HSBC, hoy un alto funcionario de su gobierno, el de la 4T.

*Esta es una investigación de Ignacio Rodríguez Reyna, Zorayda Gallegos y Silber Meza para Quinto Elemento Lab y CONNECTAS, con el apoyo del ICFJ, en el marco de la Iniciativa para el Periodismo de Investigación de las Américas.

La inclinación del HSBC a reincidir

El HSBC México no aprendió del todo la lección. A pesar de la histórica multa que el gobierno mexicano le aplicó en 2012, el banco no ha subsanado por completo las deficiencias que lo llevaron a estar en la mira internacional.

A nivel global, HSBC tampoco ha mostrado seguir las mejores prácticas corporativas. Lejos de eso, las investigaciones periodísticas han exhibido un patrón que lo distancian de la legalidad.

En febrero de 2015, apenas dos años después de que las autoridades de EU le impusieron una multa de mil 900 millones de dólares, HSBC fue el epicentro de un nuevo escándalo financiero internacional: los Swiss Leaks, una investigación realizada por periodistas de más de 100 países, que expuso cómo el banco inglés ayudó a ocultar en su sede en Suiza miles de millones de dólares en cuentas vinculadas con traficantes de armas, dictadores, políticos corruptos y evasores fiscales de todo el planeta.

Coordinada por el Internacional Consortium of Investigative Journalist, la investigación llevó a que las autoridades de Francia y Estados Unidos, entre otras naciones, impusieran multas millonarias a HBSC por ayudar a sus clientes a evadir impuestos.

En México ha mostrado ser un reincidente: entre enero de 2014 y diciembre de 2019, ha recibido 19 sanciones por incumplimientos en materia de prevención de lavado de dinero y otras 12 por deficiencias en sus sistemas de control interno.

Las sanciones económicas, la más reciente en 2018, totalizan más de 12 millones y medio de pesos (poco más de 550 mil dólares), según el informe de las multas impuestas por la CNBV.

En la mayor parte de los casos, las razones fueron las mismas que llevaron a que hace ocho años multaran al banco: conceptos asociados al blanqueo de capitales establecidos en el artículo 115 de la Ley de Instituciones de Crédito, que busca prevenir y detectar los actos, omisiones u operaciones que pudieran favorecer o prestar ayuda de cualquier especie para la comisión de los delitos de operación con recursos de procedencia ilícita y terrorismo.

Una falla recurrente, señalada desde que se aplicó la mega multa y nuevamente motivo de sanción en 2014, es la deficiencia de su sistema automatizado para conservar los registros de operaciones inusuales y ejecutar una serie de alertas que contribuyan a la detección de posibles operaciones sospechosas.

El banco también ha seguido operando sin contar con criterios para reclasificar a sus clientes de acuerdo con el nivel de riesgo, además de que integra de forma deficiente los expedientes de identificación de sus clientes.

En respuesta a una consulta de este equipo de investigación, HSBC México señala que “desde 2012 ha revisado y corregido su habilidad para combatir el delito financiero”, por lo que ha puesto en práctica “sólidas políticas para prevenir el lavado de dinero, con la finalidad de que nuestras operaciones cumplan con elevados estándares, que a menudo están más allá de las exigencias locales”.

El banco, de acuerdo con una declaración escrita entregada a los reporteros, sostiene que “tiene la determinación de impedir que los delincuentes tengan acceso al sistema financiero”, a la vez que reconoce que en 2018 la CNBV le notificó diversas sanciones resultantes de la presentación de ciertos reportes regulatorios. “Ya hemos implementado las medidas correctivas”.

Las multas por las reincidencias

La multa de mayor monto —un millón 675 mil pesos— se aplicó en 2014 porque el banco carecía de siete expedientes de identificación de clientes. Los usuarios realizaban sus operaciones sin que HSBC contara con ningún documento de ellos.

La legislación mexicana establece que el nombre completo, país de procedencia, fecha de nacimiento, ocupación, domicilio y teléfono, entre otros datos, deben conservarse durante la vigencia de la cuenta o contrato y, una vez que éstos finalicen, por un periodo no menor a 10 años.

La CNBV también ha hecho observaciones al banco porque no envía a la autoridad hacendaria los reportes de operaciones con dólares dentro del plazo marcado por la ley y porque continúa presentando fallas en sus documentos de políticas de conocimiento de sus clientes y usuarios.

En materia de control interno, las deficiencias detectadas entre 2014 y 2019 han sido similares: riesgos operativos en sus controles, debilidades en el seguimiento a los contratos de apertura y no realizar sus funciones de contraloría y auditoría interna.

Por ejemplo, en ese periodo se le aplicaron las siguientes, entre otras, penalizaciones:

a) Multa de 124 mil pesos por no enviar dentro del plazo obligado su reporte de operaciones con dólares en efectivo.

b) Multa de 239 mil pesos por integrar deficientemente los expedientes del cliente catalogado como de alto riesgo que permita a la CNBV obtener mayor información sobre el origen y destino de los recursos y las actividades y operaciones que realizan o que pretendan llevar a cabo.

c) Multa de 239 mil pesos por “Integración deficiente de expedientes de identificación de clientes”.

d) Multa de un millón 674 mil pesos por carecer de siete expedientes de identificación de clientes.

e) Multa de 897 mil pesos por no contar con criterios para reclasificar a sus clientes en el nivel de riesgo adecuado. En la legislación se obliga a revisar y calificar con estatus de alto riesgo al cliente que así lo amerita. Esto lleva la obligación de realizar visitas domiciliarias para comprobar la ubicación del cuentahabiente.

f) Multa de millón 558 mil pesos por omitir los datos de identificación de clientes a las cuentas concentradoras en el proceso de detección, análisis y reporte de posibles operaciones inusuales.

g) Multa de un millón 90 mil pesos por deficiencias en la funcionalidad de su sistema automatizado de información, capaz de garantizar la integridad, disponibilidad, auditabilidad y confidencialidad de ésta.

h) Multa de 226 mil pesos por omitir enviar a las autoridades el reporte de cada transferencia internacional de fondos que en lo individual haya recibido o enviado cualquiera de sus clientes por un monto igual o superior a mil dólares o su equivalente en la moneda extranjera en que se realice.