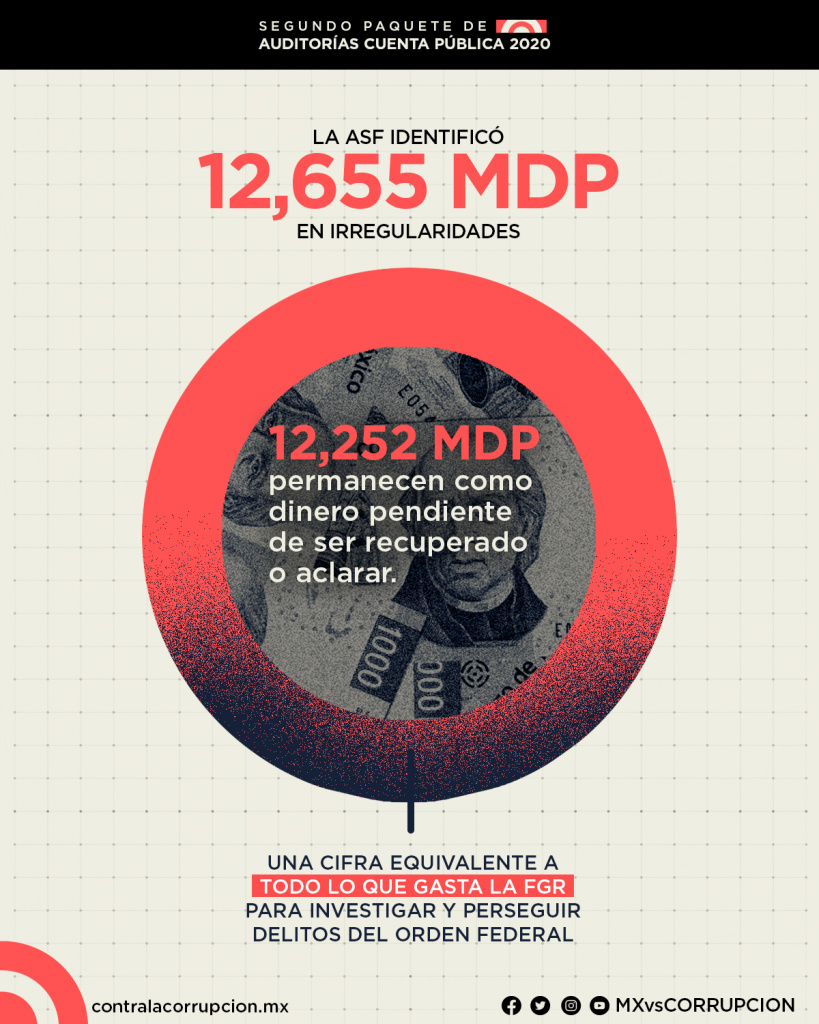

- En su segunda entrega de la fiscalización del gasto de 2020, la ASF ha identificado 12,655 millones de pesos en irregularidades (una cifra equivalente a todo lo que gasta la Fiscalía General de la República para investigar y perseguir delitos del orden federal), de los cuales 12,252 millones permanecen como dinero pendiente de ser recuperado o aclarar.

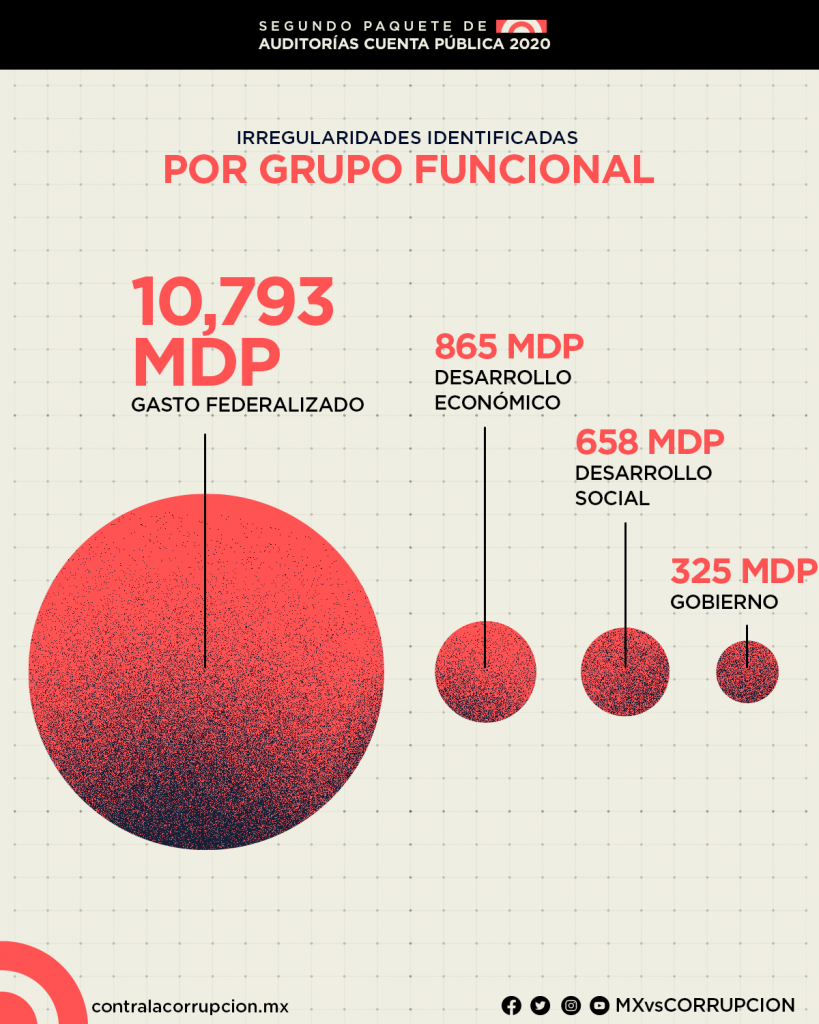

- El Gasto Federalizado concentra la mayor parte de las irregularidades con un monto de 10,794 millones de pesos. Las anomalías de esta categoría representan el 85% del total de la segunda entrega de auditorías.

- Sonora, Campeche y Sinaloa concentraron el 40% de los probables daños a la Hacienda Pública presentados en la última entrega de resultados de las auditorías.

- De las irregularidades en el gasto del Gobierno Federal, 865 millones de pesos fueron en el gasto para desarrollo económico; 658 millones en el gasto para desarrollo social y 325 millones en el gasto de gobierno.

La labor fundamental de la Auditoría Superior de la Federación es la vigilancia del uso de los recursos públicos federales. Como órgano técnico de la Cámara de Diputados, es uno de los contrapesos fundamentales para el ejercicio del gasto gubernamental, pues a través de sus diferentes auditorías es posible identificar irregularidades, problemas de diseño, desempeño o francos robos en despoblado, como fueron las empresas fantasma de Javier Duarte o el esquema de La Estafa Maestra.

Recientemente la ASF entregó a la Cámara de Diputados su segundo paquete de auditorías sobre la Cuenta Pública de 2020. Es necesario recordar que antes de 2016, la ASF realizaba una única entrega de sus resultados 14 meses después de que concluía el gasto de un año específico —conocimos los resultados de la Cuenta Pública de 2015, por ejemplo, hasta febrero de 2017—. A partir de la Cuenta Pública de 2016, la ASF dividió sus reportes en dos entregas parciales, una en junio y otra en octubre, junto con una entrega final en febrero del siguiente año. Así, hoy podemos tener una idea de las irregularidades del gasto del año pasado.

En su segunda entrega de la fiscalización del gasto de 2020, la ASF ha identificado 12,655 millones de pesos en irregularidades (una cifra equivalente a todo lo que gasta la Fiscalía General de la República para investigar y perseguir delitos del orden federal), de los cuales 12,252 millones permanecen como dinero pendiente de ser recuperado o aclarado y 402 millones ya han sido devueltos por las instituciones vigiladas.

Las auditorías realizadas por la ASF pueden dividirse de acuerdo a la finalidad para la que se destinó el recurso investigado. De esta manera, la siguiente gráfica muestra que, de acuerdo a la clasificación funcional del gasto, las irregularidades se pueden dividir en cinco categorías. Entre ellas, el Gasto Federalizado —es decir, el presupuesto que transfiere la federación a los gobiernos locales— concentra la mayor parte de las irregularidades con un monto de 10,794 millones de pesos. En segundo lugar, el rubro de Desarrollo Económico sufrió daños por 865 millones. En tercer lugar, la Auditoría detectó que el presupuesto para el Desarrollo Social tuvo irregularidades que le pudieron costar 658 millones a la Hacienda Pública. En cuarto lugar, las tareas de Gobierno tuvieron anomalías por 325 millones. Por último, aquellas auditorías no incluidas en el marco de referencia del Gasto Federalizado presentaron problemas por un monto de 14 millones.

Resultados del Gasto Federalizado

Los ingresos de los estados y municipios pueden pueden dividirse entre los propios (impuestos, contribuciones, aportaciones a la seguridad social, derechos, productor y otros) y transferencias federales (aportaciones, participaciones, convenios y subsidios). Entre estas dos clasificaciones, la mayor parte de ellas son las que proceden de la federación. De hecho, las aportaciones y participaciones federales representaron el 81.5% de los ingresos de estados y municipios en 2020 según los datos preliminares del Instituto Nacional de Estadística y Geografía (INEGI).[1] Por tanto, los gobiernos subnacionales también son sujetos de la fiscalización de la ASF y, tal como se señaló en la sección anterior, concentran la mayor parte de las irregularidades.

De acuerdo con los datos presentados en la segunda entrega de la auditoría a la Cuenta Pública de 2020, se determinó que en los estados y municipios hubo un posible daño patrimonial por 10,794 millones, de los cuáles sólo se han recuperado 313 millones. El monto de las irregularidades de esta categoría representa el 85% de la segunda entrega. Esto se explica parcialmente porque la mayor parte de los recursos investigados pertenecen a esta categoría, pero no es una justificación suficiente. El Gasto Federalizado representó el 51% de la muestra auditada, lo cual significa que se identificó una mayor proporción de irregularidades en el gasto de los gobiernos locales que en otros rubros.

Para conocer con mayor detalle las irregularidades presentes en las transferencias federales, es necesario dividir los resultados de la Auditoría por sectores. Al respecto, la siguiente gráfica muestra que las Participaciones Federales y el gasto educativo federalizado tienen irregularidades por alrededor de cuatro mil millones cada una. Además, el gasto para el saneamiento financiero presenta daños patrimoniales por 2,550 millones de pesos, el de seguridad por 254 millones y el de infraestructura social por 12.8 millones.

Al comparar los sectores del gasto federalizado con la muestra analizada por la ASF, se puede observar que algunos componentes tienen una mayor proporción de anomalías. Al respecto, la línea gris de la siguiente gráfica muestra la relación entre cada peso auditado y las irregularidades detectadas. Es decir, muestra la tendencia que debería seguir la información si se encontrara la misma proporción de daños patrimoniales por cada peso auditado. En consecuencia, aquellos componentes que están por encima de la línea muestran una mayor proporción de malos manejos. Por ejemplo, las Participaciones concentran el mayor monto de irregularidades, pero sólo representan 0.38% del recurso analizado. Por el contrario, los rubros de educación y saneamiento financiero presentaron más de cuatro pesos en anomalías por cada 100 pesos gastados.

Otra manera de analizar el gasto federalizado es dividirlo geográficamente. De esta manera se puede conocer con mayor precisión quiénes eran los responsables de la administración local mientras se presentaron irregularidades en el uso de los recursos públicos. En ese sentido, el siguiente mapa muestra que los tres estados con mayores anomalías eran gobernados por el Partido Revolucionario Institucional durante el periodo analizado. En primer lugar, Sonora concentró irregularidades por más de dos mil millones de pesos mientras Claudia Pavlovich era gobernadora. En segundo lugar, Campeche presentó tiene que aclarar el uso de 1,043 millones durante la gestión de Carlos Miguel Aysa en 2020. En tercer lugar, Sinaloa presentó irregularidades por 965 millones el año pasado.

Una vez identificado en qué entidades se presentaron mayores montos de usos indebidos del presupuesto, es importante considerar que cada estado recibe montos muy distintos de la federación. Por tanto, es importante contrastar el monto de las irregularidades con respecto a los recursos que fueron auditados. Tomando en consideración estos factores, la siguiente gráfica muestra que aún considerando la muestra auditada, Sonora, Campeche y Sinaloa mantuvieron una alta tasa de anomalías.

Las tres auditorías del Gasto Federalizado con mayores montos de posibles daños a la Hacienda Pública suman 1,438 millones de pesos en irregularidades. Esto ha ocasionado que la ASF emita nueve observaciones de carácter económico —normalmente conocidas como pliegos de observaciones— que, en caso de no aclararse adecuadamente en el tiempo correspondiente, darán paso a investigaciones de responsabilidad administrativa, denuncias de hechos o juicio político. A continuación se presentan los resultados de dichas auditorías.

- La auditoría con mayores irregularidades es la número 169 realizada a la Universidad Autónoma de Coahuila. En dicho procedimiento se encontraron probables desvíos por 554 millones de pesos debido principalmente a que hasta el momento la UAC no ha comprobado el destino final de múltiples transferencias del programa de Subsidios para Organismos Descentralizados Estatales 2020.

- En segundo lugar, el Colegio de Bachilleres del Estado de Chihuahua no pudo justificar debidamente el ejercicio de 450 millones. Principalmente porque no se acreditó que el pago de servicios personales se realizará conforme a las autorizaciones de puestos, números de plazas, tabuladores, estímulos y prestaciones.

- En tercer lugar, la auditoría 884 al Colegio de Bachilleres del Estado de Guerrero sumó irregularidades por 434 millones por no acreditar el destino de las transferencias a cinco cuentas por el monto señalado.

Irregularidades en el Gobierno Federal

Entre las auditorías al Gobierno Federal, la categoría funcional que padeció mayores problemas fue el presupuesto para Desarrollo Económico. Para conocer con mayor precisión a qué rubros corresponden tales irregularidades, puede clasificarse el gasto de acuerdo a las dependencias encargadas del uso o coordinación del presupuesto. Con ello se puede observar que las actividades de Desarrollo Económico con mayores malversaciones corresponden a las de la Secretaría de Comunicaciones y Transportes (SCT). Esta dependencia por sí sola concentra 77%. Le siguen las empresas productivas del Estado —CFE y Pemex—con anomalías por 93 millones y la Secretaría de Agricultura y Desarrollo Social con 82 millones. Por su parte, Energía, Trabajo y Previsión Social, las entidades no sectorizadas y Economía tienen desvíos de entre cinco y diez millones de pesos.

Tan sólo las dos auditorías con mayores montos de probables daños a la Hacienda Pública suman 52% de las irregularidades del rubro de Desarrollo Económico. En particular, tales investigaciones corresponden a la ampliación del Sistema del Tren Eléctrico Urbano, en la Zona Metropolitana de Guadalajara, y la construcción del Tren Interurbano México-Toluca. En el primer caso, se detectaron seis acciones irregulares que suman un monto de 258 millones. La causa principal de tal monto es que se realizaron pagos por el ajuste del precio de algunos insumos, pero este procedimiento contraviene las leyes aplicables.

En el caso del Tren Interurbano México-Toluca, se detectaron irregularidades por 194 millones en 2020 y se llegó a presentar una promoción de responsabilidad administrativa al respecto. Estos resultados son consecuencia de que se realizaron pagos por ajustes en los contratos que no cumplían la normatividad y por la indebida supervisión de la obra que derivó en que el contratista no construyera una galería de emergencias.

En su conjunto, las dependencias con presupuesto para el Desarrollo Social tuvieron daños presupuestales por 658 millones de pesos según los datos de la segunda entrega de auditorías de 2020. Entre estas entidades, la de Medio Ambiente y Recursos Naturales y la de Desarrollo Agrario, Territorial y Urbano realizaron un ejercicio irregular de los recursos por alrededor de 160 millones cada una. En tercer lugar, la Secretaría del Bienestar no ha justificado o devuelto el ejercicio de 113 millones de pesos. Le siguen la Secretaría de Cultura con 89 millones, las aportaciones a la seguridad social con 75, la Secretaría de Educación Pública con 32, Salud con 22 y las instituciones de educación superior con 5 millones de pesos.

La Auditoría detectó que entre las dependencias con funciones de gobierno se realizaron ejercicios indebidos de recursos por 326 millones de pesos. En primer lugar, la Secretaría de Gobernación tiene pendiente de aclarar 143 millones. En segundo lugar, Hacienda y Crédito Público presentó irregularidades por 78 millones. Después están las secretarías de Seguridad y Protección Ciudadana, Marina y Relaciones Exteriores. Por último, el Poder Judicial tuvo anomalías por menos de 300 mil pesos.

***

Con la segunda entrega de resultados sobre la Cuenta Pública de 2020 se dieron a conocer las conclusiones de 625 auditorías. En ellas se encontró que hasta el momento hace falta aclarar el ejercicio de 12,252 millones de pesos, particularmente entre el Gasto Federalizado que acumula el 85% de las irregularidades. Además de eso, la Auditoría Superior de la Federación detectó posibles daños a la Hacienda Pública por 1,848 millones en el gasto de la Administración Pública Federal.

Adicionalmente, ya habían sido publicados los datos de 125 auditorías correspondientes a la primera entrega. Contando la primera y segunda, ya se han concluído 750 investigaciones de las 1,608 que están planeadas para inspeccionar el ejercicio de la Cuenta Pública de 2020.[2] Esto significa que aún faltan los resultados del 53% de las auditorías. Sin embargo, la información disponible ya nos permite tener una perspectiva de dónde están algunas de las principales vías de desvíos públicos y cuáles programas y dependencias han incumplido con sus objetivos. Idealmente, esto tendría que servir para que la discusión del presupuesto para el siguiente año partiera de una evaluación de resultados. No hay pretexto, hoy contamos con los resultados de la Cuenta Pública de 2019 y una imagen parcial de la de 2020.

Referencias

[1] INEGI, “Finanzas públicas estatales y municipales”, Instituto Nacional de Estadística y Geografía, el 30 de septiembre de 2021