Las piezas del ecosistema anticorrupción y sus recursos

La corrupción, delito que antepone el interés económico particular al público, actúa como mecanismo de exclusión al mermar los presupuestos públicos. Un elemento de la construcción de capacidades para combatirla son los recursos públicos asignados a las instituciones anticorrupción para que articulen estrategias pertinentes. Con este objetivo, a continuación se revisan los recursos anticorrupción en el proyecto de Presupuesto de Egresos de la Federación 2021 (PPEF 2021), a la par de una iniciativa de coyuntura denominada Anexo Transversal Anticorrupción (ATA) que busca encauzar recursos a las principales estrategias anticorrupción.

Detrás del combate a la corrupción y la desarticulación de sus redes subyacen procesos de la mayor complejidad, que delinean un ciclo de política anticorrupción. Éste inicia con la prevención de actos de corrupción; posteriormente se desarrollan políticas enfocadas en la detección de irregularidades y continúa con un proceso simultáneo de investigación-sanción. Después, por un lado, se procede a la sanción administrativa de falta grave y, por otro lado, a un procedimiento de sanción resarcitorio y penal. El ciclo culmina con la recuperación de activos, la reparación del daño, la desarticulación de redes de corrupción y la protección política como medida efectiva de la garantía de no repetición.

Estas funciones, en los ecosistemas anticorrupción democráticos, con pesos y contrapesos, nunca recaen en una misma institución. El ciclo anticorrupción reúne simultáneamente procesos administrativos, ministeriales y judiciales. Además de enfrentar la resistencia de las redes de corrupción y protección política con la interposición de recursos de reconsideración, juicios contenciosos administrativos y juicios de amparo que retrasan y comprometen la impartición de justicia, presentan otras complejidades como la suficiencia, eficiencia y eficacia de las acciones de coordinación y, , al tratarse de procesos de largo alcance, su sostenibilidad en el tiempo.

En 2015, con la finalidad de establecer principios, bases generales, políticas públicas y procedimientos para la coordinación entre las autoridades de todos los órdenes de gobierno, se creó el Sistema Nacional Anticorrupción (SNA). El SNA está conformado por la Secretaría Ejecutiva del Sistema Nacional Anticorrupción (SESNA), el Instituto Nacional de Transparencia, Acceso a la Información y Protección de Datos Personales (INAI), la Secretaría de la Función Pública (SFP), la Auditoría Superior de la Federación (ASF), el Tribunal Federal de Justicia Administrativa (TJFA), la Fiscalía Especializada en Combate a la Corrupción (FECC) y el Consejo de la Judicatura Federal (CJF). Estas siete instituciones figuran en el PPEF 2021 como unidades responsables en la ejecución de recursos para el cumplimiento de su mandato y funciones.

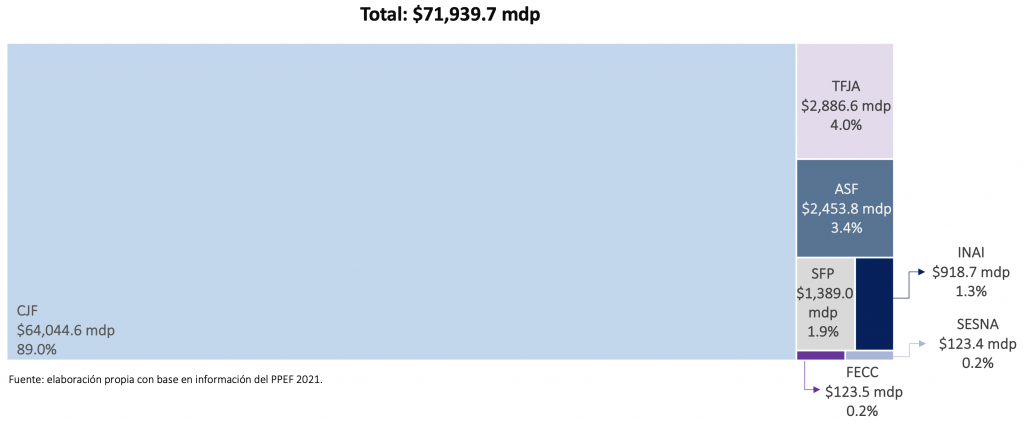

Una primera aproximación al examen de los recursos destinados al combate a la corrupción pasa por integrar una bolsa que sume asignaciones presupuestales de los siete actores del SNA. Entre 2018 y 2021 (considerando el proyecto de PEF), el presupuesto de las siete instituciones del SNA ha oscilado entre 67.3 y 71.9 mil mdp en términos reales (base 2021). Entre 2020 y 2021 éste aumentaría 4.5% al pasar de 68.9 a 71.9 mil mdp en el PPEF 2021, con la siguiente distribución:

Gráfica 1. Distribución PPEF 2021 anticorrupción por institución del SNA.

Total: $71,939.7 mdp

La aproximación mediante la suma de los siete presupuestos institucionales es problemática porque el CJF aporta el 89%, lo que hace muy sensible el análisis al incremento anual del PEF anticorrupción a las asignaciones de esta institución, cuyas atribuciones trascienden la impartición de justicia por delitos de corrupción. A manera de ejemplo, el incremento referido de 4.5% entre 2020 y 2021 se debe principalmente al aumento de 3.4 mil mdp que recibiría el CJF (5.6%), lo que dificulta apreciar disminuciones (SESNA, SFP, ASF), o sobrevalorar aumentos sobre niveles bajos de recursos para esta materia (INAI y FECC). En pocas palabras, este primer enfoque sobreestima los recursos a esfuerzos anticorrupción porque integra presupuestos destinados a otros fines.

El Anexo Transversal Anticorrupción (ATA)

El registro, medición y seguimiento de los recursos destinados al combate a la corrupción necesita evolucionar. Para ello debe partirse de un par de premisas: no todo el presupuesto de las siete instituciones del SNA se destina a acciones al combate a la corrupción (como el caso del CJF), y no todos los recursos que buscan hacer frente a la corrupción se ejercen a través de las instituciones del SNA.

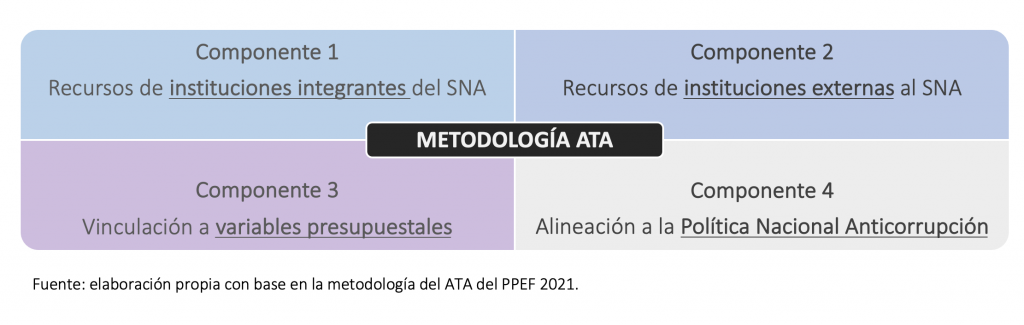

Bajo estas premisas, y con relación al artículo Décimo Noveno del PEF 2020, la SESNA lidera un valioso esfuerzo para la integración del ATA con el objetivo de identificar con precisión los recursos que se destinan desde los tres poderes y organismos constitucionales autónomos al combate a la corrupción y a la impunidad. A continuación, se esquematiza la metodología propuesta por la SESNA:

Figura 1. Componentes de la metodología para la integración del ATA, PPEF 2021.

Fuente: elaboración propia con base en la Metodología para la Integración del Anexo Transversal Anticorrupción.

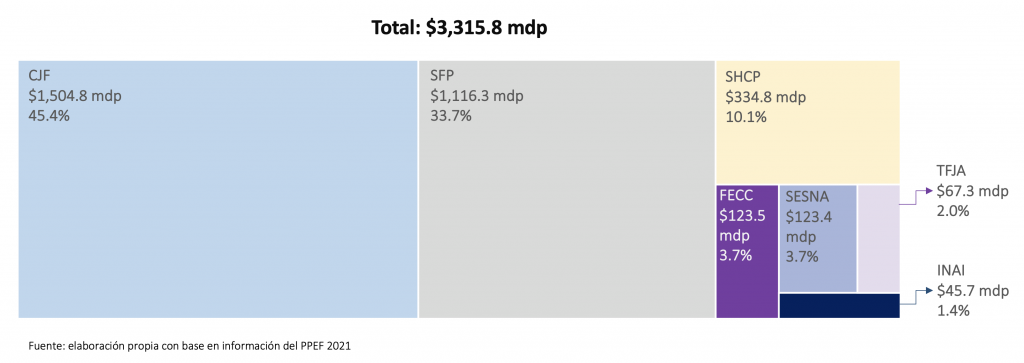

El primer resultado del análisis aplicando la metodología del ATA es que la suma de los presupuestos institucionales no es el monto que el Estado asigna al combate a la corrupción. Con el ATA 2021 los esfuerzos presupuestales sólo integrarán una bolsa de recursos del orden de 3.3 mil mdp, lo que equivale al 4.6% de la bolsa de recursos del presupuesto total de las siete instituciones del SNA (71.9 mil mdp), con la siguiente distribución:

Gráfica 2. Distribución del ATA 2021 por unidad responsable.

Total: $3,315.8 mdp

Un segundo hallazgo es que el ATA 2021 no integra recursos de la ASF, a pesar de que el PPEF 2021 considera un presupuesto de 2.4 mil mdp para este organismo fiscalizador. Esto es contrario a la metodología propuesta por la SESNA, cuyas bases establecen que las siete instituciones del SNA determinarían la cantidad de recursos que destinarán de su presupuesto a las prioridades establecidas y acordadas por las mismas instituciones en su conjunto –lo que incluye a la propia ASF– para impulsar a la Política Nacional Anticorrupción (PNA), documento aprobado por estos actores. La negativa de la ASF no debería pasarse por alto y debe ser corregida por la Cámara de Diputados, con los exhortos y rutas de trabajo que lleve a cabo la Comisión de Vigilancia de la ASF.

El componente número dos de la metodología para integrar el ATA señala que, una vez mapeados los recursos de las instituciones del SNA, también se considerarán los de instituciones externas. De esta forma, la SHCP reporta recursos concurrentes a los esfuerzos anticorrupción del SNA que ascienden a 334.8 mdp (10.1% del ATA), a través de cuatro de sus unidades responsables: Unidad de Inteligencia Financiera, Subprocuraduría Fiscal Federal de Investigaciones, Comisión Nacional Bancaria y de Valores y el Servicio de Administración Tributaria. Complementariamente, la SHCP podría incorporar al Instituto para Devolver al Pueblo lo Robado (INDEP), dependencia también involucrada en aspectos de extinción de dominio.

Ante los recursos informados por la SHCP (externa al SNA), es indispensable el llamamiento de los legisladores para que la ASF subsane la omisión. El problema que se pretende solucionar es la focalización de recursos para el combate a la corrupción e impunidad. Por ello, y aunque los recursos del ATA sólo representen 4.6% de la bolsa integrada por los presupuestos de las siete dependencias del SNA, este primer ejercicio debe ser exhaustivo. El liderazgo anticorrupción del que hace gala la ASF debe demostrarse en hechos concretos.

Las asignaciones presupuestales focalizadas con el ATA 2021 son limitadas. El fortalecimiento del presupuesto anticorrupción debe partir de un sólido punto común, por lo que es necesario extender el llamado a otras instituciones no integradas al SNA, como la Fiscalía General de la República (FGR). Si bien la FGR reporta recursos de la FECC, la propia Fiscalía ubica a los delitos de corrupción dentro del eje delictivo de “alta gravedad”; es decir que, dado el alto grado de complejidad investigativa que suponen y la necesidad de involucramiento por parte de otras instituciones, requieren una gran cantidad de recursos humanos materiales y financieros. Por ello, es necesario que la FGR reporte recursos, en la proporción que determine, de la Unidad Especializada en Investigación de Delitos Fiscales y Financieros (UEIDFF) y/o de la Unidad para la Implementación del Sistema Procesal Penal Acusatorio (UISPPA), que coordina lo relativo a la extinción de dominio.

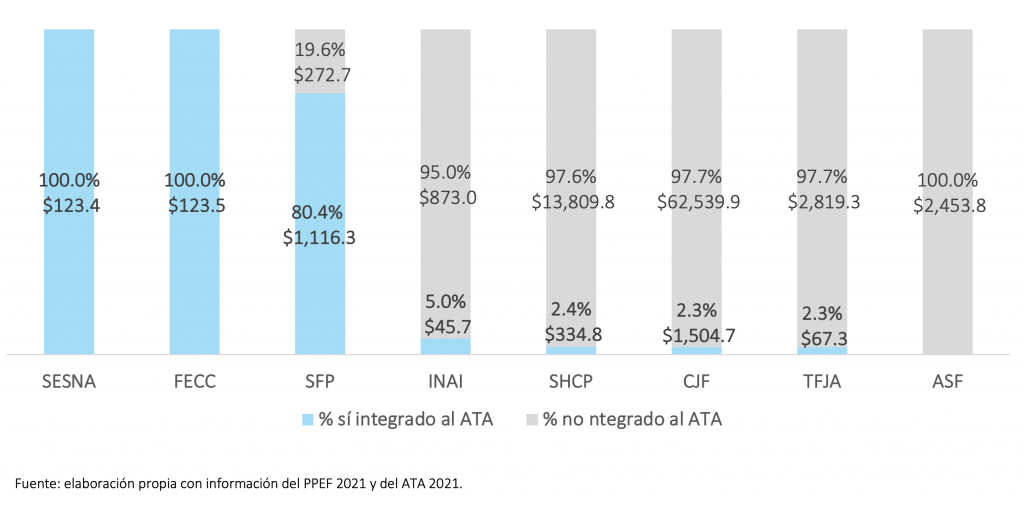

Con la información disponible, el panorama de focalización de recursos es el siguiente:

Gráfica 3. Presupuesto ATA como porcentaje del presupuesto total por institución

Los porcentajes y niveles de la Gráfica 4 permiten caracterizar diversas situaciones. Para la SESNA y la FECC, a pesar de destinar la totalidad de sus recursos a prioridades anticorrupción, los niveles son bajos comparados con el resto de las instituciones. Los organismos con mayores capacidades presupuestales, como el INAI, SHCP, TFJA y CJF, contarían con presupuestos relevantes, pero con participación limitada; finalmente, la SFP, con un presupuesto en principio considerable, destinaría cerca del 80% a acciones anticorrupción. Los desequilibrios, entonces, son notorios. El combate a la corrupción, que idealmente balancearía los recursos para generar capacidades transversales y potenciar los alcances de las asignaciones presupuestales, debe ser un trabajo coordinado. Ahí radica la esencia del SNA.

Aun sin conocer si la ASF participará en el ATA y en qué proporción se comprometerá a las acciones anticorrupción de la PNA (que se esperarían similares a los de la SFP), es pertinente cuestionar si los 67.3 mdp que comprometería el TFJA (2.3% de su presupuesto total) son suficientes y si corresponden con la exigencia de llevar a cabo los procedimientos de sanción de responsabilidades administrativas graves que le sean notificados por la SFP y la ASF. Cabe precisar que 92% de los 67.3 mdp están asociados a recursos que se ejercerían desde la sede del TFJA en la Ciudad de México y que ninguna de las 39 salas regionales o especializadas cuenta con recursos con fines anticorrupción.

El INAI, por su parte, que sólo destinaría el 5% de su presupuesto (45.7 mdp de 918.7 mdp) a las prioridades anticorrupción de la PNA, ejercería los recursos principalmente a través de su presidencia y no de sus áreas operativas. Con relación a la FECC se observa que cerca del 27% de su presupuesto (26.8 de 123.5 mdp) lo destinaría a viáticos, por lo que sería pertinente cuestionar si esta unidad, previo a erogar recursos en esta partida, cuenta con los recursos humanos (ministerios públicos) para realizar sus funciones. Dentro del ATA, la FECC es la institución que más destina al gasto de servicios generales: 48.6%, mientras que las demás oscilan entre 3.5% (SFP) y 33.4% (SESNA).

En cuanto a la SFP, el ATA permite concluir que los esfuerzos anticorrupción desde la SFP se centrarán en el trabajo de los órganos internos de control (OIC), al destinarles el 48.9% (678.8 mdp) de sus recursos. Adicionalmente, 31.5% (437.5 mdp) de estos se ejercerán desde el sector central de la SFP y será ejecutado por 13 unidades distintas. Finalmente, 16.9% (272.7 mdp) de los recursos del PPEF 2021 no están integrados al ATA y serán ejercidos por áreas de apoyo administrativo de la SFP (sin atribuciones directas al combate a la corrupción).

Con esta información de la SFP es claro que los OIC son el eje rector de los esfuerzos anticorrupción del Ejecutivo, al fungir como brazos ejecutores de su política en la materia al estar presentes en dependencias centralizadas, descentralizadas, desconcentradas y coordinadas. Este hecho llama a poner al centro de la discusión su desempeño, en concordancia con las atribuciones establecidas en el nuevo Reglamento Interior de la SFP (publicado el 16 de abril de 2020 en el DOF) para: practicar auditorías; aplicar medidas correctivas o recomendaciones; evaluar riesgos institucionales; mejorar la gestión pública; conocer, investigar, integrar expedientes, substanciar y dar vista al TFJA en los relativo a las denuncias faltas administrativas (graves) o infracciones a las contrataciones públicas (de personas físicas o morales); dar seguimiento a la evolución y verificación de la situación patrimonial; formular denuncias ante el Ministerio Público, e imponer medios de apremio y medidas cautelares. Hasta ahora no tenemos información que dé cuenta del desempeño de los OIC en estos rubros.

La naturaleza del presupuesto anticorrupción

El componente número tres de la metodología de la SESNA define al ATA como una bolsa de recursos asociada a variables presupuestales. Por tanto, además de conocer a la unidad que ejerce el recurso, cuenta con la información del capítulo de gasto, concepto y partida específica. Puede, entonces, precisar qué conceptos de gasto cubren los recursos anticorrupción.

Con el análisis de las variables presupuestales se identifica que el 99% del presupuesto ATA está etiquetado a servicios personales (2,743.9 mdp destinados a salarios, compensaciones garantizadas y aportaciones a seguridad social), y servicios generales (540.5 mdp para viáticos, arrendamientos, servicios de mantenimiento y telecomunicaciones).

Un hallazgo útil para cuestionar la calidad del ejercicio de identificación del presupuesto anticorrupción es que cerca del 50% del presupuesto global del ATA del capítulo 3000 (270 mdp) se destinaría a “Servicios de Vigilancia” (concentrado principalmente en el CJF), una partida que, en principio, tiene limitada relación con funciones anticorrupción y que prácticamente totaliza el presupuesto 2021 de la FECC y la SESNA. Identificar estas inconsistencias es uno de los resultados positivos del ATA.

Además de que 99 de cada 100 pesos etiquetados para el combate a la corrupción estarán destinados a salarios y servicios de operación, en el ATA no se identifican recursos para el fortalecimiento de inteligencia administrativa —infraestructura y sistemas informáticos—. Esta situación confirma que los avances anticorrupción en el ejercicio 2021 dependerán de lo que hagan o dejen de hacer los servidores públicos adscritos a las instituciones del ecosistema.

Las funciones y atribuciones están dadas, pero la administración, coordinación, profesionalización y gestión de estos recursos humanos son los retos específicos que enfrentan las instituciones anticorrupción. Ante ello, la focalización responsable-recurso-partida debería establecer parámetros de desempeño y determinar metas e indicadores para los servidores públicos, en vista de ser el recurso esencial en el combate a la corrupción.

Vincular acciones anticorrupción y recursos presupuestales

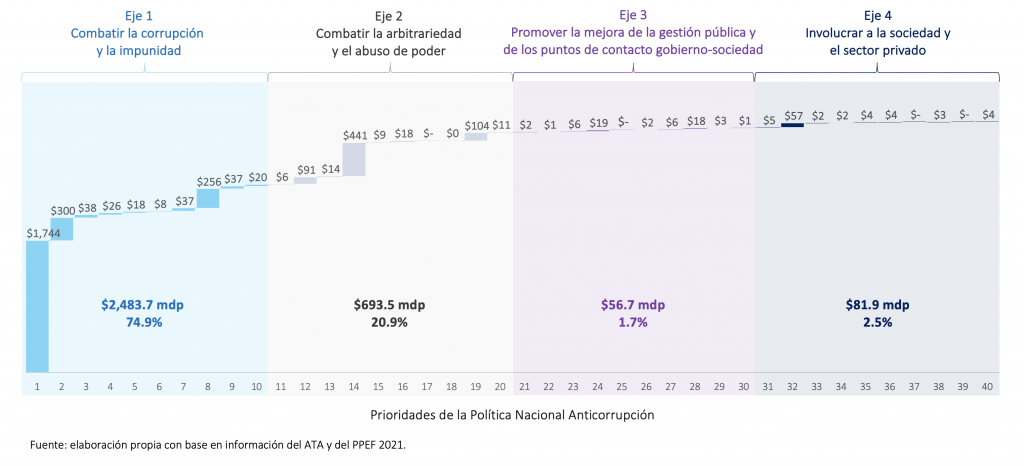

Respecto del componente número cuatro, el ATA permite vincular la PNA en cada una de sus 40 prioridades con los recursos presupuestales que las dependencias destinarán en 2021, de acuerdo con sus funciones y prioridades. Esta distribución se observa en la siguiente gráfica:

Gráfica 5. Distribución por eje y prioridad de la PNA de los recursos del ATA

Los resultados del análisis de este componente permiten concluir que cinco prioridades de la PNA concentran el 85% de los recursos del ATA. Cerca de 2.8 mil mdp del total de 3.3 mil mdp se destinarán a la coordinación genérica entre autoridades para la detección, investigación, sustanciación y sanción de actos de corrupción en materia de faltas administrativas (Prioridad 1); a la inteligencia fiscal y financiera (Prioridad 2); al desarrollo de capacidades y mejora del desempeño de las instituciones anticorrupción del SNA (Prioridad 8); a generar evidencia e insumos técnicos para la evaluación del servicio profesional de carrera (Prioridad 14), y al intercambio de información para potenciar la fiscalización que se ejerce desde el control interno a cargo de la SFP (Prioridad 19).

Por otro lado, 31 prioridades contarían sólo con el 15% de los recursos del ATA (500 mdp). Estas magras asignaciones presupuestales afectarían las siguientes prioridades: implementación de sistemas estandarizados e interoperables (Prioridad 3); mejoramiento y homologación de los mecanismos de denuncia y protección de denunciantes (Prioridad 5); definición de una política criminal de delitos de corrupción (Prioridad 6); fortalecimiento de las capacidades de investigación de las fiscalías (Prioridad 7); impulso al gobierno abierto y la transparencia (Prioridades 4 y 10); prevención del conflicto de interés (Prioridad 11); análisis de datos masivos e inteligencia artificial en riesgos de corrupción, auditoría y fiscalización estratégica (Prioridad 19), y procesos homologados de gestión documental (Prioridad 18).

De manera particular en el Eje 3 y Eje 4, la falta de vinculación entre recursos y prioridades es crítica; sólo 4.2% del presupuesto del ATA estaría asociado a estos objetivos. Lo que comprometería la realización de las siguientes prioridades: colaboración con cámaras empresariales y organismos internacionales (Prioridad 26); fortalecimiento y simplificación de los puntos de contacto gobierno-sociedad en trámites, servicios, seguridad, programas sociales, servicios educativos y de salud (Prioridad 31); simplificación de procesos y homologación de trámites y servicios públicos (Prioridad 33), y creación y adopción de criterios y estándares unificados en las compras, contrataciones y adquisiciones públicas que acoten espacios de arbitrariedad, y mejoren su transparencia y fiscalización (Prioridad 40).

Finalmente, cuatro prioridades carecen de recursos para su ejecución. Lo que implica que, en 2021, ninguna de las dependencias mapeadas en el ATA destinará recursos para la armonización contable (Prioridad 17); la cultura de la integridad (Prioridad 25); los principios normativos en materia de cabildeo y conflicto de interés (Prioridad 39), y el sistema único (nacional y homologado) de información sobre compras y adquisiciones públicas y padrón nacional de proveedores de gobierno (Prioridad 39).

El futuro del Anexo Transversal Anticorrupción

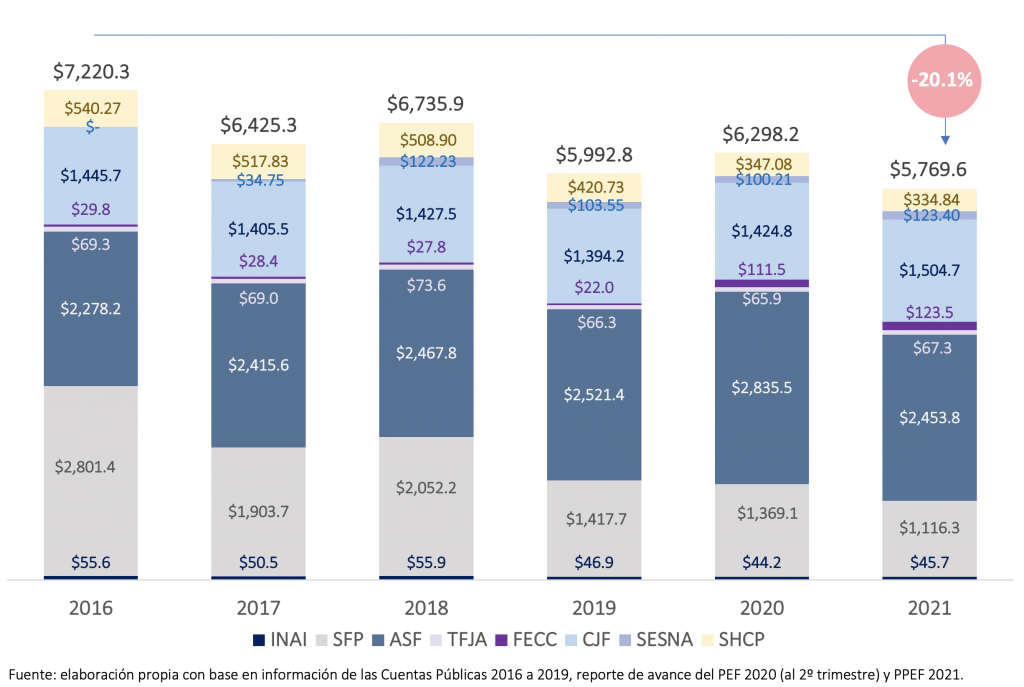

Para corroborar su utilidad, es necesario señalar que, entre 2017 (monto ejercido) y 2020 (modificado al segundo trimestre), ocho de los 10 anexos transversales (Uso de Tecnologías y Combustibles más Limpios; Desarrollo de los Jóvenes; Desarrollo Integral de los Pueblos y Comunidades Indígenas; Adaptación y Mitigación de los Efectos del Cambio Climático; Prevención del Delito, Combate a las Adicciones y Rescate de Espacios Públicos; Desarrollo Rural Sustentable, Ciencia, Tecnología e Innovación y Atención de Niñas, Niños y Adolescentes) considerados en la Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH) presentan una disminución real de entre 16% y 57%.

Este hecho revela que, si bien la LFPRH fija su existencia e integración anual como elemento que debe entregar la SHCP como parte del PPEF, la propia ley no establece un mecanismo para detectar necesidades presupuestales dentro de ellos y aún menos para corregirlas. Además, los anexos transversales son una instantánea del momento, con nula posibilidad de asegurar importes crecientes en el fortalecimiento de los programas presupuestarios que respaldan a cada uno. Son fiel reflejo de las inercias y vaivenes de las prioridades gubernamentales. Es verdad que no puede anticiparse la evolución del ATA pero, aplicando los porcentajes de integración al ATA (Gráfica 3) al presupuesto anticorrupción desde el año 2016 a 2020, se obtiene:

Gráfica 6. Estimación de la evolución del presupuesto anticorrupción (millones de pesos constantes de 2021) con base en el resultado de la metodología ATA para el PPEF 2021.

Con esta gráfica se detecta una disminución global de 20.1% en términos reales. Uno de cada tres pesos que perdió el combate a la corrupción se dio en el sexenio de Peña Nieto; dos de cada tres pesos se explican por ajustes a la baja durante la administración de López Obrador. A diferencia de lo que se observa con la ASF (Poder Legislativo), el CJF (Poder Judicial) y los constitucionales autónomos y equiparables (FECC, INAI y TFJA) que entre 2016 y 2021 han visto fortalecido marginalmente su presupuesto, los recursos del Ejecutivo Federal (SFP y SHCP) en sus instancias anticorrupción se han visto más afectados, con una disminución de 52.9%.

Reflexión final

En lo que concierne al proceso de aprobación, el pasado 10 de noviembre la Comisión de Presupuesto y Cuenta Pública (CPCP) presentó el dictamen del PEF 2021 a la Cámara de Diputados, mismo que será aprobado en días próximos. En los últimos ejercicios parlamentarios relacionados con el paquete económico (extinción de fideicomisos, Ley del IVA, Ley del ISR y Ley Federal de Derechos), la mayoría legislativa de Morena ha avalado sin cambios los dictámenes que presentan las comisiones en turno. Por ello, preocupa que el dictamen aprobado por la CPCP (Anexo 31) confirme los datos utilizados en el presente análisis y, por tanto, reitere las deficiencias y áreas de oportunidad. Aunque se carece de elementos para ser optimistas, sería positivo que el Pleno de la Cámara corrigiera las deficiencias aquí señaladas.

El discurso anticorrupción contrasta con las prioridades presupuestales. El ATA focaliza los recursos anticorrupción, pero exhibe un grave y sistemático problema de subinversión pública. De la bolsa de 71.9 mil mdp del presupuesto de las siete instituciones del SNA, sólo 4.6% (3.3 mil mdp) se integran al ATA. La persistencia de estas condiciones se reflejará cada año en costos crecientes de la corrupción y en una impunidad sin capacidad de control.

La metodología del ATA es clara y logra su propósito, identifica a nivel de responsable y partida los recursos anticorrupción. Para este primer ejercicio, es indispensable que la SHCP y la Cámara de Diputados incorporen los recursos de la ASF y de las áreas de la FGR que complementan la investigación criminal de delitos de corrupción (UEIDFF y UISPPA).

El ATA es útil para mapear los eslabones más endebles del ecosistema anticorrupción: el TFJA —sanción administrativa de faltas graves—, y la FECC —investigación de delitos y, en el corto plazo, debería permitir fortalecer y equilibrar el presupuesto para la sanción de la corrupción—. Subsanar este desequilibrio, implica al mismo tiempo, por el ciclo de política anticorrupción, cuidar las asignaciones de la SFP y de la ASF.

Un aspecto crucial en el análisis es el peso prácticamente total del capital humano en el combate a la corrupción. Esta situación debe vincularse con el hecho de que 65% del ATA 2021 (Prioridades 1, 2 y 19) está asociado a prioridades de la PNA que implican la “coordinación institucional” de las dependencias del SNA. Al darse esta vinculación entre servidores públicos, es preciso enfocar el análisis hacia los problemas que se presentaron en la integración de la PNA: la falta de acciones y compromisos concretos. Por ello, continúa vigente el cuestionamiento a las instituciones del SNA sobre las deficiencias en la definición de la PNA y su nula implementación. Estos esfuerzos permanecerán como acciones sin ruta crítica, realizables sin un plazo definido (corto mediano y largo plazo) y/o sin anclaje en programas institucionales.

Adicionalmente, el análisis del ATA identifica áreas importantes de subinversión que, por tratarse de acciones específicas y realizables al interior de cada institución del SNA, tendrían un impacto inmediato. Entre ellas: recursos para un sistema de protección a denunciantes, mejora y homologación de mecanismos de denuncia, establecimiento de una política criminal de delitos de corrupción, prevención de conflictos de interés, sistemas/estándares unificados (homologados y nacionales) en contrataciones públicas, sistemas de información (estandarizados/ homologados), y el análisis de Big Data.

El ATA 2021 es una iniciativa valiosa. Aun antes de ser aprobado, ya nos permite avanzar en el análisis del presupuesto anticorrupción. La evolución estimada desde 2016 estaría reflejando una subinversión sistemática que acumula una disminución superior al 20%. Para que el ATA 2022 y subsecuentes mejoren, deberán ajustarse las prioridades institucionales de las siete sillas del SNA y alinear sus intereses para superar la dinámica de indolencia. El problema no está en el ATA como metodología, sino en que las interacciones dentro del SNA son procesos largos, extenuantes y poco enriquecedores, que hasta el momento han sido contrarios a la urgencia pública de controlar la corrupción y la impunidad. El problema es la PNA, pero no como causa, sino como resultado del sistema.

Actualmente están abiertos tres caminos en el marco de la LGSNA con potencial de modificar la dinámica del Sistema: 1) implementación efectiva de la Plataforma Digital Nacional (capacidad de integrar conjuntos de datos) para generar inteligencia anticorrupción; 2) definir indicadores de resultado y no de proceso en el combate a la corrupción: recuperación de activos y desarticulación de redes de corrupción, y 3) establecer un modelo de evaluación de la PNA enfocado, además del cumplimiento de sus 40 prioridades, al desempeño de las siete sillas del SNA. Todas estas acciones deben acompañarse de mayores asignaciones presupuestales —para ello será útil dar viabilidad y relevancia al ATA.

Los márgenes de actuación para fortalecer el SNA son cada vez más estrechos y ciertamente necesita de intervenciones extraordinarias para encauzarlo a su objetivo. Falta someter a sus actores a la exigencia de la rendición de cuentas. Es necesario establecer con la mayor claridad posible los niveles de responsabilidad en los logros o tareas pendientes del Sistema en su conjunto y señalar (con nombre y apellido) al servidor público que alcanzó o no resultados en el combate a la corrupción. Hoy en día el presupuesto para el combate a la corrupción es eso: servidores públicos con responsabilidades y atribuciones para atender problemas públicos. Las asignaciones presupuestales que se contemplan no respaldan los dichos elocuentes de los diferentes actores políticos sobre la importancia que dicen dar a atender este problema en el país. Del dicho a la asignación de recursos suficientes hay un mar de distancia, del que el anexo anticorrupción da cuenta.

Marco Antonio Fernández es profesor-investigador de la Escuela de Gobierno y Transformación Pública del Tec de Monterrey donde dirige la Iniciativa de Educación con Equidad y Calidad y coordinador del Programa de Anticorrupción y Educación de México Evalúa.

Roberto de la Rosa es investigador de la Iniciativa de Educación con Equidad y Calidad del Tec de Monterrey e investigador asociado de México Evalúa

Los autores agradecen las observaciones de Pablo García y Rosa María Giorgana. Los argumentos son responsabilidad exclusiva de los autores.