Perspectiva histórica y el avance de la impunidad

- Una vez entregado el tercer informe de las auditorías, los entes tendrán 30 días para solventar o aclarar los pliegos de observaciones. A partir de ello, la ASF presentará un informe final ante la Cámara de Diputados, el cual debería ser aprobado antes del 31 de octubre.

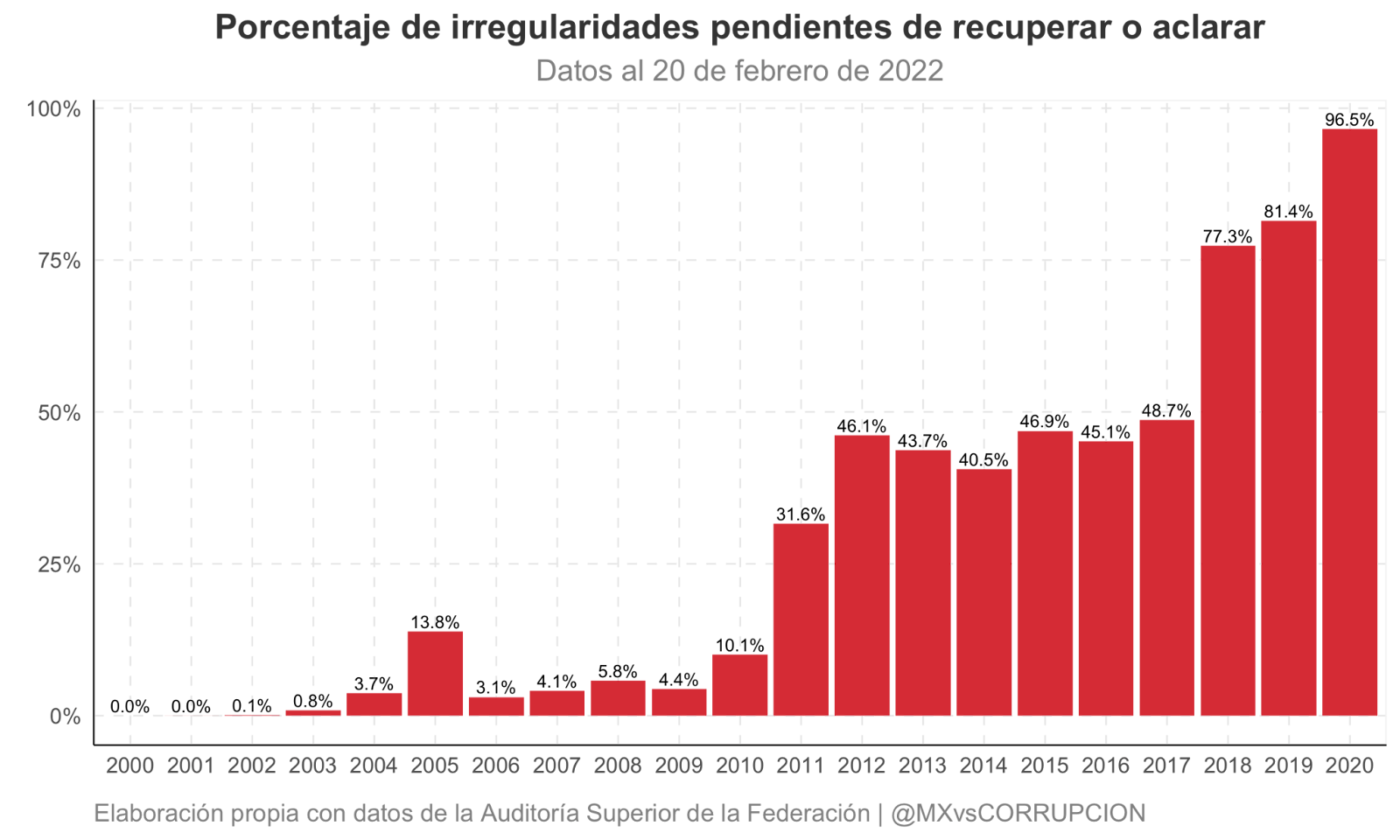

- Hasta la fecha se ha aclarado o recuperado sólo 3.5% de los recursos usados al margen de la ley en la Cuenta Pública de 2020, por lo que aún están pendientes 60,829 millones de pesos, que equivalen a 96.5% del total.

- Sobre la Cuenta Pública de 2019, que corresponde al primer año de gobierno de Andrés Manuel López Obrador, se han aclarado sólo el 18.6% del total de irregularidades detectadas. 81.5% del monto total sigue en la impunidad, equivalente a 84,381 millones de pesos.

- El 77.3% de las irregularidades de la Cuenta Pública de 2018, que corresponde al último año de gobierno de Enrique Peña Nieto, siguen sin ser aclaradas y sin la devolución del dinero, que es igual a 145 mil millones de pesos que siguen en la impunidad, la tercer cifra más alta en la historia de la ASF, sólo por debajo de las irregularidades de 2019 y 2020.

- Hasta este momento, la ASF ha presentado ante la Fiscalía General de la República 1,109 denuncias penales por posibles delitos identificados en sus auditorías, sin embargo, no ha presentado ni una sola sobre el periodo de gobierno de Andrés Manuel López Obrador a pesar de que en sexenios anteriores ya lo había hecho antes del tercer año de gobierno.

- Las denuncias penales de la ASF ante la FGR usualmente terminan en impunidad, pues solo se ha dictado sentencia en 20 casos, es decir, en el 2% del total de denuncias.

- Los resultados de las auditorías deben servir como un indicador para identificar los sectores que poseen menores mecanismos internos para evitar las irregularidades y daños a la Hacienda Pública.

En cuanto a los pasos subsecuentes de la auditoría a la Cuenta Pública de 2020, la ASF presenta numerosas recomendaciones y pliegos de observaciones, siendo estas últimas las imputaciones directas de irregularidades con suficiente evidencia como para presumir un daño a la Hacienda Pública Federal. En cuanto a las recomendaciones, las entidades a las que se dirige la acción quedan obligadas a atenderlas para mejorar la gestión gubernamental. Respecto a los pliegos de observaciones, el procedimiento es más complicado, pues las autoridades tienen un plazo para resolverlas.

La Ley de Fiscalización y Rendición de Cuentas de la Federación (LFRCF) señala que una vez entregado el informe general y los individuales (publicados el 20 de febrero), se notificarán los resultados a los entes auditados y, a su vez, ellos tendrán 30 día para solventar o aclarar los pliegos de observaciones. Una vez que los entes auditados respondan y terminen los 30 días, la ASF tiene 120 días para pronunciarse al respecto y otros 30 para enviar el informe final a las comisiones correspondientes de la Cámara de Diputados. Con base en esto, el pleno debe aprobar el dictamen antes del 31 de octubre.

Aún cuando el dictamen de la Auditoría sea aprobado por los diputados, el proceso de aclaración y recuperación de los montos señalados en el dictamen final no concluye ahí: la ASF continúa con el proceso y reporta los avances cada 6 meses a la Cámara de Diputados. Asimismo, se actualizan los datos de las auditorías en el Sistema Público de Auditorías con la finalidad de llevar un seguimiento de las irregularidades en los años anteriores. Por ejemplo, la siguiente gráfica muestra los resultados históricos de las auditorías, en qué medida se han aclarado o recuperado las irregularidades (colores azul y verde), así como la “impunidad” de las mismas, con el dinero que sigue pendiente de ser aclarado o devuelto (color rojo).

Las auditorías de los dos últimos años muestran un descenso en la cantidad de irregularidades detectadas. Esto, en principio, parece ser un efecto positivo; sin embargo, no puede asegurarse que menores hallazgos sean producto necesariamente de una disminución en la corrupción. Hay que considerar que la pandemia pudo reducir la eficiencia con la que la ASF detecta las irregularidades y también puede haber un cambio en la estrategia de la Auditoría. En este último caso puede ser que este fenómeno se explique por factores similares a los de la caída en las denuncias de la Auditoría. Es decir, que la Auditoría se haya concentrado en hacer investigaciones mejor fundamentadas, aunque eso reduzca la cantidad de irregularidades determinadas.

En los casos en que los pliegos de observaciones no son resueltos, la ASF puede iniciar un procedimiento de fincamiento de responsabilidad resarcitoria. Esto quiere decir que los responsables de las entidades auditadas tienen que indemnizar al erario público por las irregularidades presentes en su gestión. Además, se pueden promover investigaciones de responsabilidad administrativa o denuncias penales dependiendo de la gravedad y las evidencias de posibles delitos. Sobre estas últimas, hay una doble consideración: por un lado, la ausencia de denuncias penales sobre las irregularidades de la administración de Andrés Manuel López Obrador; por el otro, el lento y casi nulo avance en la resolución de las denuncias presentadas anteriormente a la Fiscalía General de la República.

Desde su creación en el año 2000 hasta la fecha, la ASF ha presentado 1,109 denuncias penales ante la Fiscalía General de la República (antes PGR). El último grupo de denuncias se presentó en noviembre de 2021 y correspondió a hallazgos de las Cuentas Públicas de 2017 y 2018. Sin embargo, ninguna de estas denuncias penales corresponde a la administración de López Obrador, pues todas corresponden a Cuentas Públicas previas a 2019. Si se compara con gobiernos anteriores, a estas alturas ya deberíamos de estar observando denuncias relacionadas con este sexenio, pues la primera denuncia correspondiente al periodo de Felipe Calderón se presentó en marzo de 2009, es decir, antes de llegar a su tercer año de gobierno. En el caso de Enrique Peña Nieto, las primeras denuncias sobre su administración comenzaron a presentarse en agosto de 2015, también antes de que se cumpliera su tercer año de gobierno.

Y existe otro problema con las denuncias penales: la impunidad. Del total de denuncias que ha presentado la ASF en su historia, solamente 20 de ellas han recorrido todo el camino procesal para terminar en una sentencia judicial, es decir, el 2% del total. El restante 98% de las denuncias de la ASF se mantienen judicializadas, en integración, archivadas o con la determinación de la FGR de no ejercer la acción penal correspondiente. A esta vertiente de la impunidad hay que agregar los montos que, al pasar de los años, también permanecen en la incógnita de qué sucedió con ese dinero.

Los primeros dos años de esta administración suman irregularidades por 169 mil millones de pesos (a precios de 2020). Hasta la fecha ya se ha aclarado o recuperado el 13%, pero aún están pendientes 147,663.2 millones de 2019 y 2020 (el 87%). Al respecto, la siguiente gráfica muestra cómo ha avanzado el proceso de recuperación y aclaración en cada ciclo fiscal. Es importante considerar que es natural que los años anteriores tengan menores porcentajes para aclarar, pero es necesario que estos porcentajes sigan disminuyendo. Es notable y preocupante que los resultados de la Cuenta Pública de 2018, el último año de gobierno de Enrique Peña Nieto, mantienen el 77.3% de las irregularidades sin ningún tipo de aclaración o devolución de los recursos usados al margen de la ley y que esa cifra no es muy distante del 81.4% de impunidad en las observaciones del primer año de la administración de López Obrador.

Con todo lo anterior, se debe considerar que el proceso de fiscalización no concluye con el reporte de auditorías, sino que sirve de guía para continuar con el proceso de recuperación y aclaración de recursos y para fincar las responsabilidades correspondientes a los encargados de ejercer el gasto público. Igualmente, dado que existen múltiples cuellos de botella e incentivos perversos para que muchos de los casos documentados por la ASF permanezcan en la impunidad, es indispensable que la sociedad civil, los especialistas, los medios de comunicación y la ciudadanía en general den un seguimiento puntual a los trabajos de la fiscalización pues, a manera de ejemplo, las primeras evidencias sobre el uso de universidades estatales y empresas fantasma para desvíar recursos de múltiples dependencias federales estaban presentes desde los informes de la Cuenta Pública de 2011, varios años antes de que este mecanismo de desvío de recursos fuera conocido como La Estafa Maestra. Diversas autoridades conocieron de los hechos, pero nunca pasó nada sino hasta que este tema se convirtió en dominio público.

Adicionalmente, los resultados de las auditorías deben servir como un indicador para identificar los sectores que poseen menores mecanismos internos para evitar las irregularidades y daños a la Hacienda Pública. En ese sentido, estas cuatro partes con las que se han analizado las 1,616 auditorías a la Cuenta Pública de 2020 muestran algunos focos rojos en los que es necesario poner mayores mecanismos preventivos de control. En última instancia, las auditorías no sólo son una revisión de lo que se hizo mal, sino de lo que se puede evitar en los siguientes ciclos presupuestarios. Ignorar los llamados de advertencia de la ASF sería un error que sólo dejaría la puerta abierto para que los problemas que ya han sido detectados sigan ahí, en la impunidad absoluta.