¿De qué hablamos cuando hablamos de impunidad? Escrito en el contexto de violaciones a los derechos humanos, el Informe de Diane Orentlicher para la ONU es bastante ilustrativo. En éste se define impunidad como “la inexistencia de hecho o de derecho, de responsabilidad penal por parte de los autores de violaciones, así como de responsabilidad civil, administrativa o disciplinaria”. En un escenario ideal, el sistema penitenciario es una herramienta clave en la aplicación de sanciones y, por lo tanto, una institución fundamental para la erradicación de la impunidad. Aunado a un adecuado proceso, un sistema penitenciario eficaz requiere que la impartición de justicia a quienes sean sentenciados por un delito reciban una sanción adecuada y sean reinsertados a la sociedad.

El Sistema Penitenciario Federal mexicano, sin embargo, está lejos de ser un método efectivo de reinserción social. Como muestra, la Auditoría Superior de la Federación (ASF) emitió una evaluación al desempeño del Órgano Administrativo Desconcentrado de Prevención y Readaptación Social (OADPRS) en 2016. En dicho documento, la ASF concluye que el OADPRS “no dispuso de la evidencia documental sobre la elaboración de un programa integral de reinserción social”. Es por eso que un aumento en los recursos destinados a mejorar la reinserción de quienes son sentenciados por un delito parece, en primera instancia, buenas noticias.

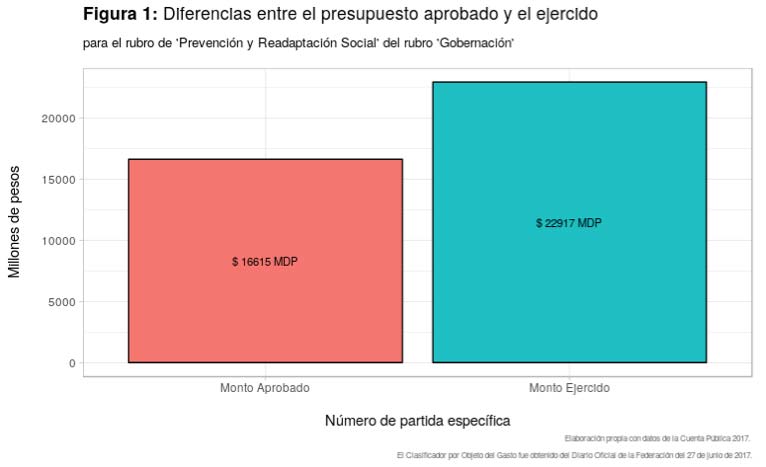

De acuerdo con la Cuenta Pública 2017, disponible gracias al Observatorio del Gasto de Transparencia Presupuestaria, para el concepto de Prevención y Readaptación Social del rubro correspondiente a la Secretaría de Gobernación se aprobaron poco menos de 17 mil millones de pesos, pero se ejercieron casi 23 mil millones de pesos adicionales a lo presupuestado originalmente. Es decir, el Gobierno Federal gastó 6 mil millones de pesos, una cifra similar a todo el subsidio federal que recibe la Universidad Autónoma Metropolitana, adicionales a lo que se tenía contemplado en el Presupuesto de Egresos de la Federación.

¿En qué se usaron específicamente todos estos recursos adicionales? A ciencia cierta, no lo sabemos.

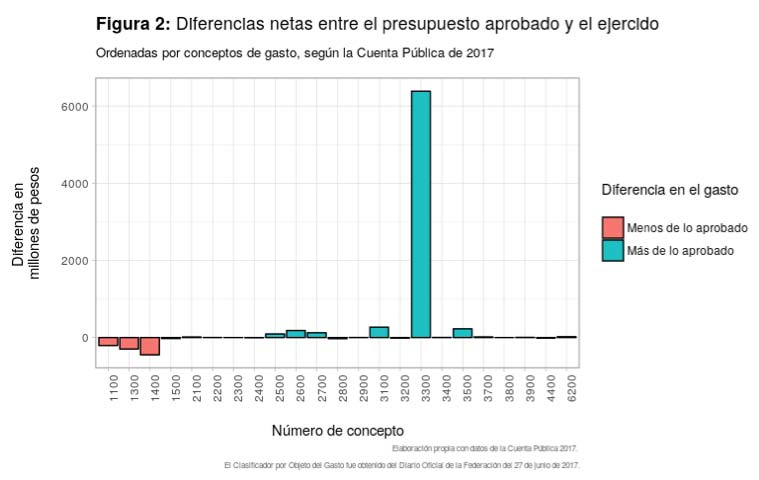

Es posible observar en la Figura 2 que la gran mayoría de estos gastos extraordinarios se concentra en un solo concepto: “3300 – Servicios profesionales, científicos, técnicos y otros servicios”. En este concepto se incluyen asesorías legales para la operación de programas, servicios de consultoría en varios rubros, servicios estadísticos y de mejora de procesos, entre muchos otros.

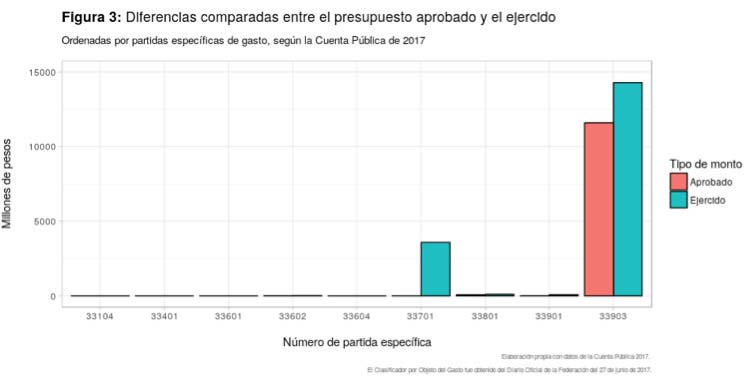

Si separamos el gasto extraordinario de ese concepto en partidas específicas, el análisis se complica por la opacidad en los rubros a los que se destinaron estos recursos adicionales. En la Figura 3 se muestra que el gasto ejercido en comparación del aprobado de las partidas 33701 y 33903, ambas contenidas en el concepto 3300 —“Gastos de seguridad pública y nacional” y “Servicios integrales” respectivamente–, es superior al de cualquier otra partida. Para el primer rubro se gastaron poco más de 3,589 millones de pesos cuando se tenían presupuestados solamente 3.2 millones. Es decir, se gastó mil veces más de lo presupuestado. En el segundo rubro, los recursos aprobados ascendieron a casi 11,594 millones de pesos y se gastaron 2,861 millones adicionales.

Vamos por partes.

El Clasificador por Objeto del Gasto define los gastos de este tipo como “asignaciones destinadas a la realización de programas, investigaciones, acciones y actividades en materia de seguridad pública y nacional, en cumplimiento de funciones y actividades oficiales, cuya realización implique riesgo, urgencia o confidencialidad”. Sin embargo, no es posible obtener más detalle sobre estos gastos, no se sabe en ningún momento qué se compra o qué uso específico se les da.

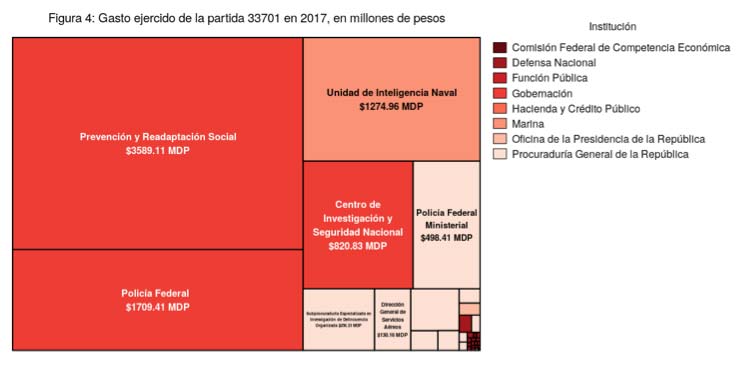

El gasto escandaloso y secreto —por estar reservado por razones de seguridad nacional— en la partida 33701, contenida en el concepto 3300, ha sido motivo de alarma y estudio desde hace algunos años. El economista Vidal Llerenas, por ejemplo, afirma que el gasto desmedido en este rubro equivaldría a pensar que el IMSS o el ISSSTE gastaran miles de millones por el concepto de “servicios de salud”. Es decir, las instituciones encargadas de salvaguardar nuestra seguridad estarían subcontratando a otros. Por su parte, la periodista Tania Montalvo estimó que la actual administración gastó 20 veces más en este rubro que lo presupuestado en 2016. Montalvo presenta una auditoría de la ASF en la que se documentó el uso discrecional de esta partida.

Esta diferencia entre lo aprobado y lo ejercido cobra relevancia cuando el monto ejercido por el concepto de “Gastos en seguridad nacional” se compara con el resto de la estructura del Gobierno Federal. En la Figura 4 es posible ver que el rubro de Prevención y Readaptación Social es el que más ha recibido recursos de esta partida, superando incluso a la Policía Federal.

¿De qué se compone este gasto millonario? Por la naturaleza de este gasto es difícil saberlo. La Cuenta Pública de 2017 sólo ofrece información de que este dinero fue usado en la “Administración del Sistema Federal Penitenciario”.

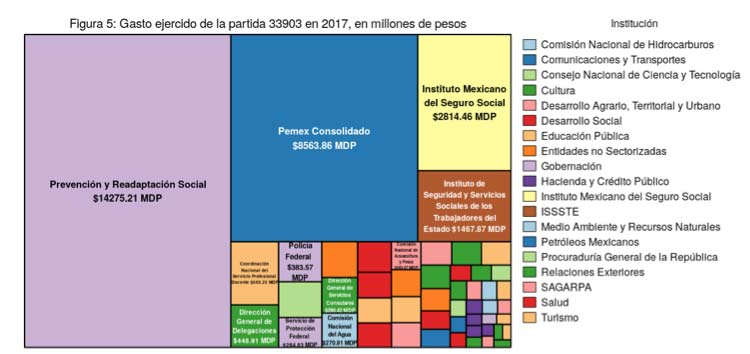

Esta descripción se repite en la justificación para el gasto en la partida 33903, “Servicios integrales”. Además, el Sistema Penitenciario Federal es la instancia gubernamental que más ha ejercido gasto por este concepto. En la Figura 5 se observa la magnitud de este monto entre las 50 entidades con mayores montos gastados. Esta partida es definida por el Clasificador del Gasto como “servicios relacionados cuya prestación se estipula en forma integral y que en términos del costo total resulta en condiciones menos onerosas para el Estado”. Es decir, servicios de terceros o subcontratación de proyectos de prestación de servicios, en concordancia con toda la nomenclatura 339. Vidal Llerenas sostiene que el crecimiento de estos gastos es riesgoso porque no se construyen capacidades en los organismos de seguridad, sino que se subcontrata buena parte de los hacen.

El porqué de este gasto tan grande no es más esperanzador. En 2014, la Auditoría Superior de la Federación reportó que existían contratos, con una vigencia de 22 años, para la construcción de ocho Centros Federales de Readaptación Social (CEFERESOS) en Chiapas, Michoacán, Durango, Coahuila, Morelos, Sonora, Guanajuato y Oaxaca que no contaban con “fundamentación legal que permita la participación privada en servicios para el funcionamiento y operación” de los mismos. Esos contratos fueron pagados, según la Cuenta Pública de 2013, con recursos provenientes de la partida 33903. Según Lorena López, para 2035 las autoridades penitenciarias deberán pagar más de 165 mil millones de pesos, 3.6 veces los recursos anuales del programa Prospera según la autora, a través de contratos de prestación de servicios a largo plazo (CPS). Aunado a lo anterior, estos recursos, al ser registrados como gasto corriente no se consideran como deuda pública, lo que permite que el Poder Ejecutivo decida sobre la contratación y alcance. Para Mayela Sánchez, con base en la auditoría antes mencionada, los CPS son problemáticos puesto que “no se puede aplicar ninguna sanción a los proveedores por incumplimiento a sus programas de obra, lo que ocasiona que no se entregue oportunamente la infraestructura para prestar los servicios en los tiempos comprometidos”. Como muestra de lo anterior, pese a que los ocho centros debían haber estado terminados en 2012, solamente 4 estaban en operación en 2013.

En 2016, un grupo de organizaciones de la sociedad civil publicó “Privatización del Sistema Penitenciario en México”, un reporte que da cuenta de los riesgos ante la falta de regulación de la participación privada en la construcción y operación de centros penitenciarios. Con estos antecedentes, el hecho de que se destine la mayor cantidad de recursos de la partida 33093 al Sistema Penitenciario Federal no garantiza una mejora en la reinserción de personas privadas de la libertad en el marco de violaciones al fuero federal. En 2016, la ASF dictaminó que la población penitenciaria identificada como personas con sentencias previas a las que se encuentran cumpliendo fue de 52.3%, en 2015 de 41.8%, y en 2014 de 45.5%; es decir, un aumento promedio anual de 7.2% en el periodo 2014-2016.

Sin duda, la lucha contra la impunidad no termina en la imposición de sanciones. Cuando hablamos de impunidad, también debemos hablar de los mecanismos para que estas sanciones se cumplan y satisfagan el ideal de reinserción social establecido en el 18 constitucional: “El sistema penitenciario se organizará sobre la base del respeto a los derechos humanos, del trabajo, la capacitación para el mismo, la educación, la salud y el deporte como medios para lograr la reinserción del sentenciado a la sociedad y procurar que no vuelva a delinquir, observando los beneficios que para él prevé la ley.”

A bote pronto, parece ser que los recursos extraordinarios en el Sistema Penitenciario Federal son abundantes y podría haber muchas oportunidades para implementar programas. Sin embargo, la evidencia parece sugerir que los recursos no son empleados en mejorar la vida de las personas privadas de la libertad. Basta ver el lento avance en la mejora de condiciones de vida en los Diagnósticos Nacionales de Supervisión Penitenciaria de la Comisión Nacional de Derechos Humanos mostrado en el Observatorio de Prisiones de Documenta. La pregunta queda en el aire, ¿a qué se debe la dramática ampliación del gasto extraordinario en el Sistema Penitenciario Federal?

El académico Benjamin Lessing llamaría en uno de sus documentos de trabajo a la prisión como “el hoyo al centro del Estado”. Es posible ver cómo en México, la prisión es, al menos, un agujero presupuestal en el centro del Estado.

_______________________________________________________________________

Manuel Toral (@jmtoralc) es especialista de datos en la Unidad de Investigación Aplicada de Mexicanos contra la Corrupción y la Impunidad. Maestro en políticas públicas (Universidad de Chicago), politólogo e internacionalista (CIDE).

[1] El autor agradece los comentarios Maïssa Hubert. Este texto fue construido en R Markdown y el archivo .Rmd con sus respectivos chunks. La base de datos de la cuenta pública puede ser obtenida en el portal de datos abiertos del Observatorio del gasto de Transparencia Presupuestaria .