En julio de 2016, como parte de la reforma constitucional en materia anticorrupción, el Congreso de la Unión aprobó la nueva Ley de Fiscalización y Rendición de Cuentas de la Federación (LFRCF) para sustituir la de 2009. Esta ley tiene por objeto reglamentar la revisión y fiscalización de los recursos federales, reportados en la Cuenta Pública (CP), que realiza la Auditoría Superior de la Federación (ASF).

La reforma partía de la convicción de que, si había una institución fundamental para controlar la corrupción, esta debía ser la ASF. Su labor como órgano con autonomía técnica pero dependiente de la Cámara de Diputados, no solo implicaría fiscalizar el presupuesto utilizado por las instancias federales, autónomas o las aportaciones —transferencias federales— destinados a estados y municipios para tareas específicas y varias como educación, salud y seguridad. Tendría además que ampliarse el universo a revisar para incluir a las denominadas participaciones, recursos transferidos a estados y municipios como parte del arreglo de coordinación fiscal y que, técnicamente, son parte de sus recursos propios. Se habló entonces de brindarle facultades para la revisión en tiempo real del ejercicio del gasto, de otorgarle capacidad de investigación de las faltas administrativas graves detectadas en el ejercicio de sus atribuciones e incluso de poder inconformarse ante un juez ante la inacción de la Fiscalía Especializada en Materia de Combate a la Corrupción, a la que debe turnar las denuncias de presuntos delitos que detecte en las auditorías que realice.

La primera Cuenta Pública que se revisó bajo la LFRCF fue la del ejercicio 2016. El propósito de este texto es analizar la determinación de daños patrimoniales por un presunto ejercicio irregular de recursos federales, en las cinco cuentas públicas fiscalizadas con esta ley (2016, 2017, 2018, 2019 y 2020).

El trabajo se ha separado en dos partes. Esta primera entrega analiza los procesos de fiscalización desde la definición de auditorías hasta la determinación de daños patrimoniales. La segunda detallará el seguimiento de estas responsabilidades como indicador de desempeño de la fiscalización.

Opacidad en la definición de auditorías

La ASF realiza la revisión de la cuenta pública mediante auditorías. Con ese propósito define un Programa Anual de Auditorías para la Fiscalización Superior de la Cuenta Pública (PAAFSCP) en el que determina la entidad a ser fiscalizada, el rubro a auditar y el enfoque con el cual se realizará dicha fiscalización.

La autorización del Programa Anual es una atribución exclusiva del titular de la ASF y, en su elaboración, los auditores especializados —subordinados al auditor superior— proponen las auditorías a realizar. En trabajos previos, hemos señalado que, más allá de quién propone y quién determina el Programa Anual, la ASF no hace pública la metodología para informar bajo qué criterios determina qué auditar y cómo auditarlo. Además, a lo largo del año, la Auditoría publica en el Diario Oficial de la Federación cambios a las auditorías que realiza, sin que dé cuenta a nadie —legisladores u opinión pública— de las razones para dar de baja o incorporar auditorías a realizar.

La nueva Ley de Fiscalización establece dos tipos de enfoque de auditorías. En primer lugar, se encuentran las de desempeño que revisan el cumplimiento de los objetivos definidos en los programas y proyectos gubernamentales. No revisan recursos, sino los resultados alcanzados respecto de las metas u objetivos planteados en los programas financiados con recursos públicos y cómo se lograron. Por tanto, solo concluyen con recomendaciones al desempeño.

El segundo tipo de enfoque son las auditorías de cumplimiento, las cuales revisan la legalidad —apego a la norma— de la gestión financiera en la administración de recursos, contratación de deuda, disciplina financiera, así como la aplicación y ejecución del gasto público. Pueden subdividirse en financieras, de tecnologías de información y comunicación, de inversiones físicas y forenses.

A partir de la Cuenta Pública de 2017, la ASF definió un tercer tipo de auditoría llamado de enfoque “combinado”, compuesta por elementos de desempeño y cumplimiento. Sin embargo, en revisiones posteriores ha disminuido considerablemente su número al pasar de 572 a 55 entre las cuentas públicas de 2017 y 2020.

En una auditoría de cumplimiento financiero, los grupos auditores determinan el parámetro de qué es regular o irregular con base en el marco jurídico que regula la ejecución de los recursos (leyes, presupuesto, decretos, reglas de operación y lineamientos). Por tanto, las auditorías financieras deben definir un universo fiscalizable y una muestra a auditar. Así, los resultados de la revisión que lleva a cabo la ASF pueden cuantificarse para, en caso de detectar un ejercicio irregular, señalar la presunción de daños patrimoniales por un monto determinado. Estas acciones son conocidas como pliego de observaciones (PO).

El punto de partida para analizar la determinación de responsabilidades patrimoniales son las auditorías de cumplimiento financiero que se incluyen en el Programa Anual de Auditorías.

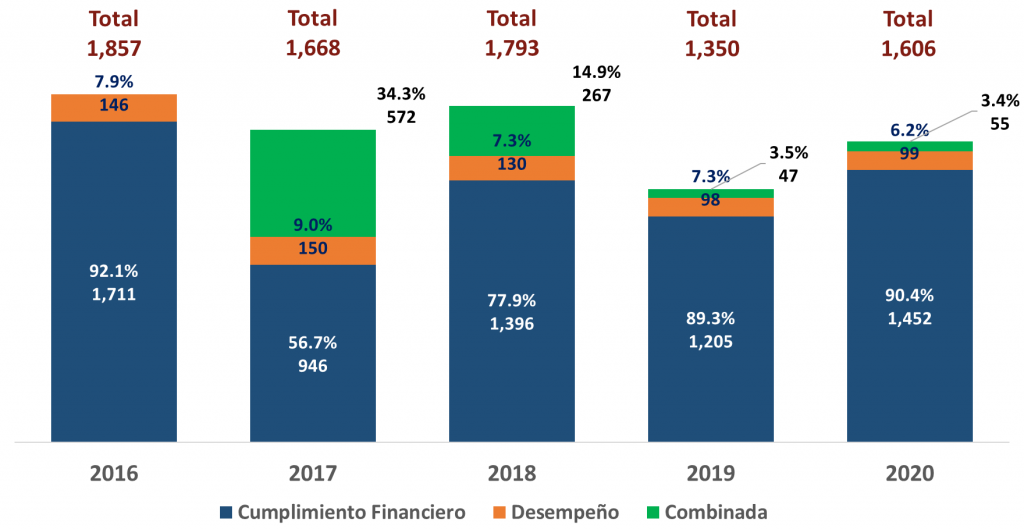

Gráfica 1. Auditorías practicadas en las revisiones de la Cuenta Pública de 2016 a 2020, por tipo.

Al revisar los informes reportados de la ASF, es posible observar que, de las 8 mil 274 auditorías practicadas a las cuentas públicas entre 2016 y 2020, las de cumplimiento financiero representaron 81% (6,710), mientras que las de enfoque combinado ascendieron a 11% (941). El resto corresponde a las auditorías de desempeño: 623 (8%).

Como puede observarse en la Gráfica 1, el número de auditorías realizadas por la ASF ha disminuido en 13.5% entre 2016 y 2020. Destaca que se han reducido las auditorías de cumplimiento financiero (-15.1%) y las de desempeño (-32.2%). Este hecho afecta de manera particular la fiscalización a estados y municipios en razón de que tres de cada cuatro auditorías de cumplimiento se practican a estos actores.

Además, destacan las modificaciones que el auditor superior determina respecto del programa original de auditorías. En el periodo analizado, en promedio, una quinta parte de las auditorías son modificadas respecto a las contempladas inicialmente sin que haya metodología alguna que sustente y explique dichos cambios. La cuenta pública de 2019 merece una mención especial: el impacto de la pandemia de COVID-19 llevó a la ASF a cancelar 123 auditorías a practicarse en su gran mayoría a municipios y estados.

Desfase con los tiempo legislativos

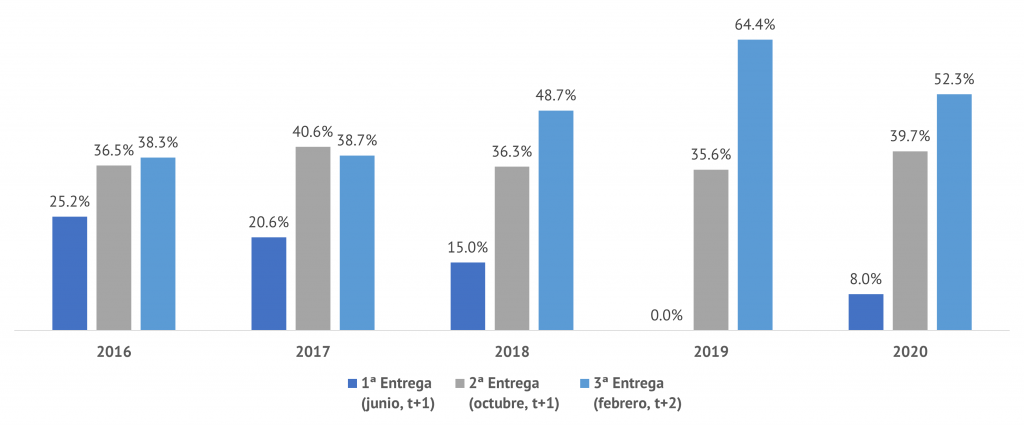

Un factor adicional en la conducción de los trabajos de fiscalización es el nivel de cumplimiento en la ejecución del Programa Anual. Uno de los cambios de la nueva ley que generó mayor expectativa fue la modificación en los plazos de entrega de los informes individuales de auditoría.

Anteriormente (ley de 2009), la ASF hacía una entrega única en febrero, dos años después de la cuenta pública en revisión. Por ejemplo, la de 2015 —última revisada con el marco jurídico anterior— se entregó en un solo paquete en febrero de 2017. La ley de fiscalización de 2016 cambió esta situación y estableció tres entregas con el fin de proveer información más oportuna a los legisladores, tanto para mejorar su labor en la exigencia de rendición de cuentas como para la determinación de presupuestos futuros. Así, el nuevo marco legal establece que la primera entrega debía realizarse en junio, la segunda en octubre, ambas del año posterior a la cuenta pública en revisión; la tercera, en febrero del segundo año posterior.

Pese a las expectativas, un análisis de las auditorías por entrega revela que no ha mejorado la entrega oportuna de información a los legisladores. Por ejemplo, el número de auditorías de cumplimiento financiero ha disminuido constantemente en las cinco cuentas públicas analizadas. Para la de 2016, el 25% de las auditorías se entregaron en junio de 2017, en tanto que para la de 2020, solo el 8% se entregó en junio de 2021.

En contraste, el porcentaje de auditorías que se concentran en la última entrega ha aumentado. El objetivo de la ley de 2016 de contar con información más oportuna no se logró. En promedio, cerca de una de cada dos auditorías no llegan a la Cámara de Diputados con el tiempo necesario para procesar los resultados de la fiscalización de manera oportuna para la discusión presupuestaria del siguiente año.

Gráficas 2. Cumplimiento del PAAFSCP (auditorías financieras) por entrega a la Cámara de Diputados, CP 2016 a CP 2020.

Universo fiscalizable y muestra auditada en contracción

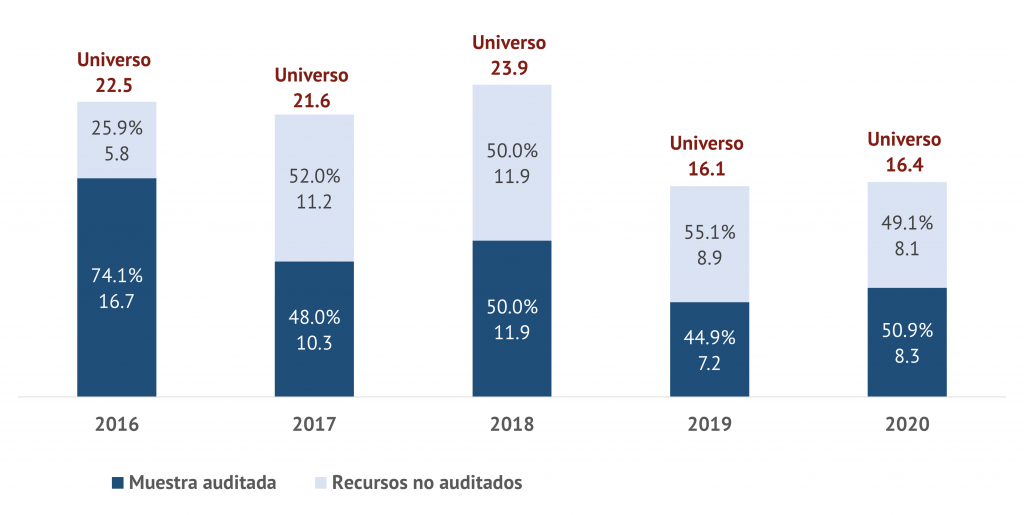

Además del número de auditorías, es necesario analizar los recursos fiscalizados por la ASF. La gráfica 3 reporta la estimación del universo fiscalizable determinado por la ASF, la muestra auditada y los recursos no fiscalizados para las cuentas públicas de 2016 a 2020.

Entre las cuentas públicas de 2016 y 2018, los recursos fiscalizables se mantuvieron en el orden de los 22.5 y 23.9 billones de pesos. Sin embargo, se observa de manera preocupante que el universo fiscalizado ha disminuido de manera sustantiva: 32.6% para las CP 2018 y 2019, sin que esta tendencia se haya revertido para la CP de 2020.

La disminución en el número de auditorías está afectando la cantidad de recursos susceptibles de fiscalización y que, por tanto, escapan a la rendición de cuentas. No solo es considerable la reducción de auditorías, también es notable que las efectuadas fiscalizan menos recursos. Muestra de ello es que en la Cuenta Pública 2016 había 2.9 pesos fiscalizados por cada peso no auditado, mientras que en las siguientes cuatro revisiones (2017 a 2020), por cada peso fiscalizado, otro no fue auditado.

El debilitamiento en la fiscalización del gasto público también se observa en una disminución del 50% del tamaño de la muestra auditada entre 2016 y 2020. La reforma de 2016 buscó fortalecer la capacidad revisora de la ASF; sin embargo, el desempeño de esta institución ha ido en sentido contrario al fiscalizar menos recursos ejercidos por las distintas autoridades en el país. Esta situación coincide con la llegada de su nuevo titular, David Colmenares Páramo.

Gráfica 3. Estimación de la muestra auditada, recursos no auditados, razón fiscalizado – no fiscalizado, CP 2016 a CP 2020, billones de pesos.

Crece el universo fiscalizable, decae el liderazgo anticorrupción

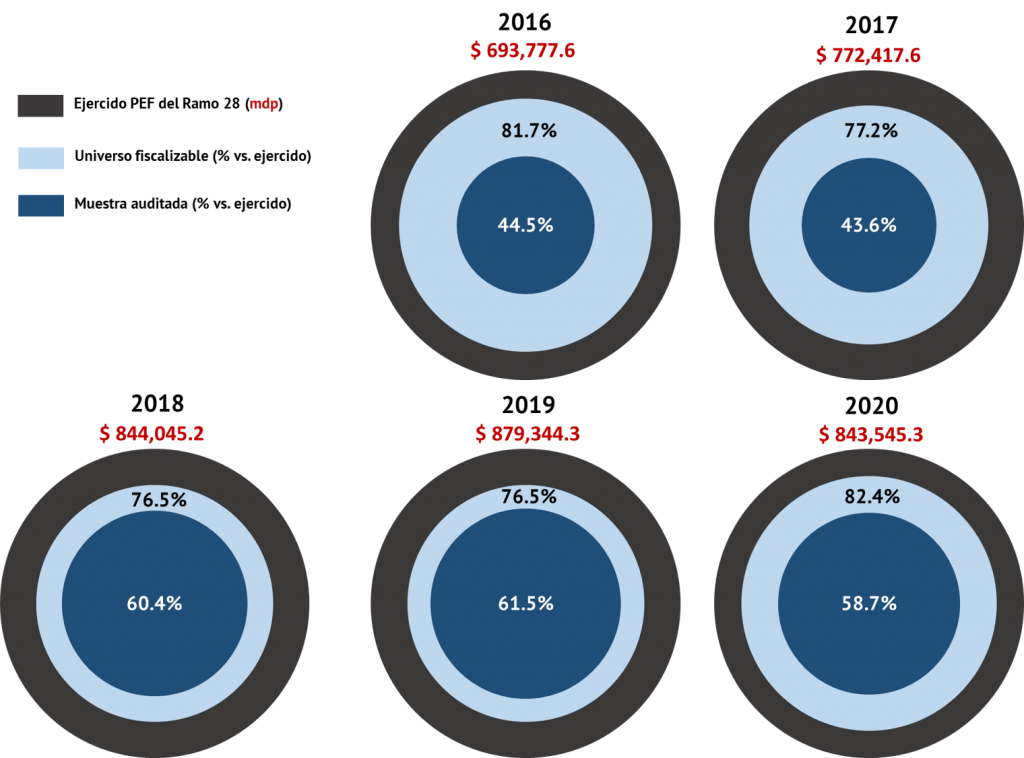

Un aspecto de la reforma en materia anticorrupción en el que es oportuno hacer un corte de caja, y que contrasta con el hallazgo de menos recursos auditados, es la ampliación de la base de recursos sujetos a fiscalización establecida en la Constitución para que la ASF audite las denominadas participaciones federales (Ramo 28). Previo a la reforma, estos recursos solo eran auditados a través de las entidades de fiscalización superior en los estados. En la gráfica 4 se reporta la cobertura de la fiscalización de las participaciones federales transferidas a las entidades federativas.

Gráfica 4. Cobertura de la fiscalización en materia de participaciones federales, CP 2016 a 2020, millones de pesos.

Un primer resultado en el análisis de las participaciones federales, recurrente en las cinco cuentas públicas analizadas, es que la suma de los universos fiscalizables de las 32 auditorías —una por cada entidad y 160 auditorías en total en las cinco revisiones— es inferior a lo reportado como ejercido en el Ramo 28. Por lo tanto, la ASF subreporta el universo fiscalizable de las participaciones federales. En la gráfica 4 se observa que la ASF no identifica entre 17.6% y 23.5% de los recursos erogados en el Ramo 28.

Un segundo resultado es el reto que representa para la ASF fiscalizar el total de las participaciones federales. Ciertamente es una dificultad que se extiende en la fiscalización del gasto federalizado. Para los cinco ejercicios revisados, la ASF solo auditó entre 44.5% y 61.5% de los recursos del Ramo 28.

Debe señalarse que la reforma constitucional también habilitó a la Auditoria a establecer una coordinación con las entidades de fiscalización superior de los estados para lograr revisar las participaciones federales y las aportaciones federales (gasto federalizado). Con esta finalidad, en 2017, bajo la gestión del anterior auditor superior, Juan Manuel Portal, se suscribieron 32 convenios de coordinación y colaboración con las entidades de fiscalización superior.

Sin embargo, a pesar de los considerables retos para cubrir la totalidad de los recursos del Ramo 28, en diciembre de 2021, auditores locales de las 32 entidades informaron a la Comisión de Vigilancia de la ASF de la Cámara de Diputados que el actual auditor superior canceló los convenios de coordinación y colaboración que ampliaban, en la práctica, las capacidades operativas para la fiscalización del gasto federalizado. Los auditores estatales alertaron a la Comisión que la cancelación de los instrumentos abría la puerta para dejar impunes casos detectados y propiciar más prácticas irregulares.

Débil rendición de cuentas

Lamentablemente, las y los diputados de la Comisión no han exigido una explicación detallada a Colmenares de su decisión, quien se limitó a decir que haría nuevos convenios por “la disparidad entre entidades y la existencia de auditores locales que hacen ‘malas auditorías’”. El auditor no ha explicado en qué consistían los problemas de los convenios ahora cancelados y cuándo entrarían en vigor los sustitutos. Lo cierto es que los convenios cedían poder a sus contrapartes en los estados, razón por la cual los instrumentos resultaban incómodos al auditor superior. Esto debe analizarse a detalle más adelante, pero sorprende que los legisladores no exigieran los pormenores en este rubro fundamental y que la Unidad de Evaluación y Control, órgano técnico al servicio de la Comisión de Vigilancia para revisar la labor de la ASF, tampoco emitiera algún documento técnico al respecto.

Auditar todos los recursos que reciben los estados y los municipios y lograr una coordinación efectiva y complementaria entre las entidades de fiscalización superior continúa siendo una aspiración. La reforma constitucional no se ha concretado en los hechos por determinaciones que recaen en el auditor superior y el ejercicio de la autonomía técnica de la ASF.

Una cuestionable disminución de irregularidades

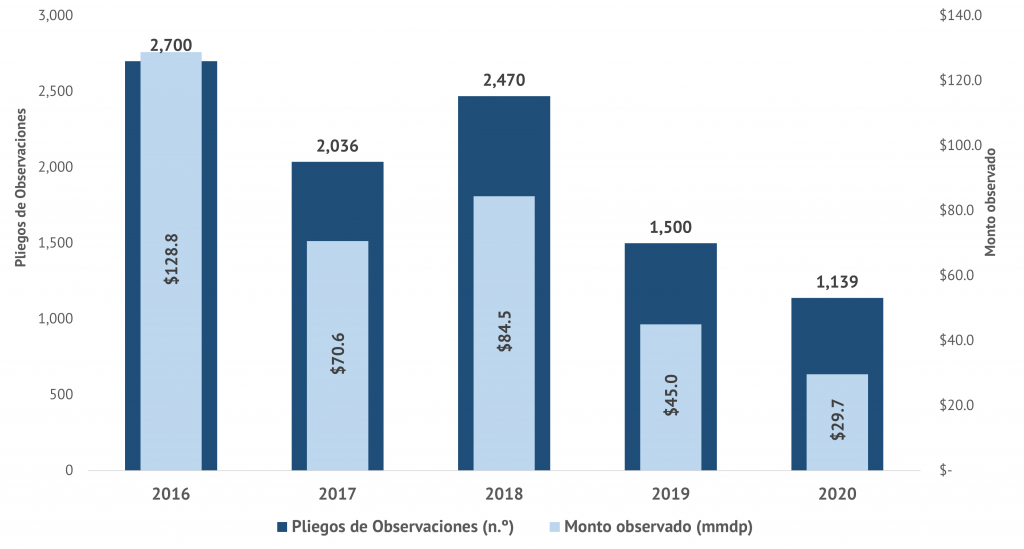

Uno de los principales resultados del proceso de auditoría es la determinación de daños a la Hacienda Pública Federal. Como se señaló previamente, a este tipo de acciones se les denomina pliegos de observaciones (PO).

Con base en los datos reportados, el total de auditorías con un enfoque para la fiscalización en la aplicación de recursos (cumplimiento financiero y combinadas) asciende a 7,651 (92% del total de 8,274, ver Gráfica 1). Sin embargo, 4,380 (57.2%) auditorías de este tipo concluyeron sin señalamientos de irregularidades en la ejecución de recursos.

En contraste, el complemento de 3,271 auditorías ha generado un total de 9,845 pliegos de observaciones por un total de 358,614.8 millones de pesos como presuntos daños patrimoniales. En la Gráfica 5 se reporta el número de pliegos de observaciones por año y los montos observados como irregulares.

Gráfica 5. Pliegos de observaciones (número) y montos observados como irregulares (miles de millones de pesos, mmdp), Cuenta Pública 2016 a 2020.

En un análisis detallado, es posible apreciar una menor cantidad de pliegos de observaciones (número de acciones) y que esta disminución ha sido más acentuada en los montos observados. Por tanto, el monto promedio por pliego ha bajado sistemáticamente entre revisiones, acumulando una disminución de 45.2% entre las cuentas públicas de 2016 y 2020.

La cifra plantea retos a la evaluación de los trabajos de fiscalización pues la ASF parece estar aplicando criterios distintos en la ejecución de las auditorías, respecto a lo que en revisiones previas determinaba como irregular. Al respecto, la Unidad de Evaluación y Control de la Comisión de Vigilancia (UEC-CV) de la Cámara de Diputados señaló recientemente deficiencias en los procesos de la ASF que impactan los resultados de la fiscalización de las cuentas públicas de 2017 a 2020. Entre los factores a destacar se encuentra la disminución de auditorías forenses que realizan una revisión a mayor profundidad en rubros con indicios de irregularidad que pudieran estar asociados a presuntos delitos de corrupción.

La fiscalización como resultado de decisiones personalísimas

La disminución sostenida de los daños patrimoniales determinados en la revisión de las últimas cinco cuentas públicas responde fundamentalmente a decisiones institucionales de cómo ha realizado su labor el auditor superior. Identificamos siete factores que impactan en la fiscalización de los recursos y la determinación de las irregularidades:

Tabla 1. Factores que inciden en la fiscalización de recursos y determinación de irregularidades, por CP de 2016 a 2020.

Como da cuenta la Tabla 1, se observa una forma distinta de planear y ejecutar los trabajos de fiscalización en la gestión del actual auditor superior. La programación de menos auditorías, la ausencia de criterios en la definición del programa anual de auditorías y la incorporación de un enfoque combinado de auditoría, así como menos auditorías forenses, se ha reflejado en menos recursos fiscalizados. Estos factores han derivado en una disminución de los recursos sujetos a responsabilidades patrimoniales. Por tanto, los argumentos para explicar esta disminución debido a un ejercicio de recursos más transparente, con menos irregularidades y menor potencial de corrupción son conjeturas que carecen de sustento.

Un rubro que debe llamar la atención de los legisladores son los cambios en la fiscalización del gasto federalizado (aportaciones y participaciones federales). El riesgo de una fiscalización deficiente, vulnerable o parcial está latente. Los datos y reflexiones aquí vertidas buscan señalar elementos para evaluar el desempeño de la ASF y sus autoridades.

Los puntos sobre las íes

Este trabajo se inserta en el seguimiento de los resultados de una de las instituciones que debería estar al centro de los esfuerzos anticorrupción: la Auditoría Superior de la Federación. En este y otros espacios se ha dado cuenta de la evidencia ya acumulada sobre limitaciones en la labor de la ASF, la cual tendría que traducirse en una revisión legislativa.

Es preciso que la prensa especializada, las organizaciones de la sociedad civil y la academia centren esfuerzos en la materia para avanzar una ruta de trabajo que derive en una institución más robusta, transparente, con rendición de cuentas de su trabajo en la fiscalización del gasto público en nuestro país.

No podemos dilatar más esta agenda o abrir puertas falsas, como las voces que nuevamente, al igual que hace seis años, argumentan que el problema de la ASF es la falta de atribuciones, por ejemplo, fiscalizar en tiempo real. El problema nodal en la fiscalización tiene que ver, más bien, con el desempeño y las decisiones que toman los responsables de esta institución. El análisis aquí presentado es sólo el recuento de ello.

En la segunda entrega, aportaremos datos adicionales y desagregados, así como una revisión del proceso de seguimiento de las responsabilidades patrimoniales al interior de la ASF.

Investigador de la Iniciativa de Educación con Equidad y Calidad de la Escuela de Gobierno y Transformación Pública del Tec de Monterrey e investigador asociado en el Programa Anticorrupción de México Evalúa.

Director de la Iniciativa de Educación con Equidad y Calidad de la Escuela de Gobierno y Transformación Pública del Tec de Monterrey y coordinador del Programa de Anticorrupción y Educación de México Evalúa.