22 de junio de 2023

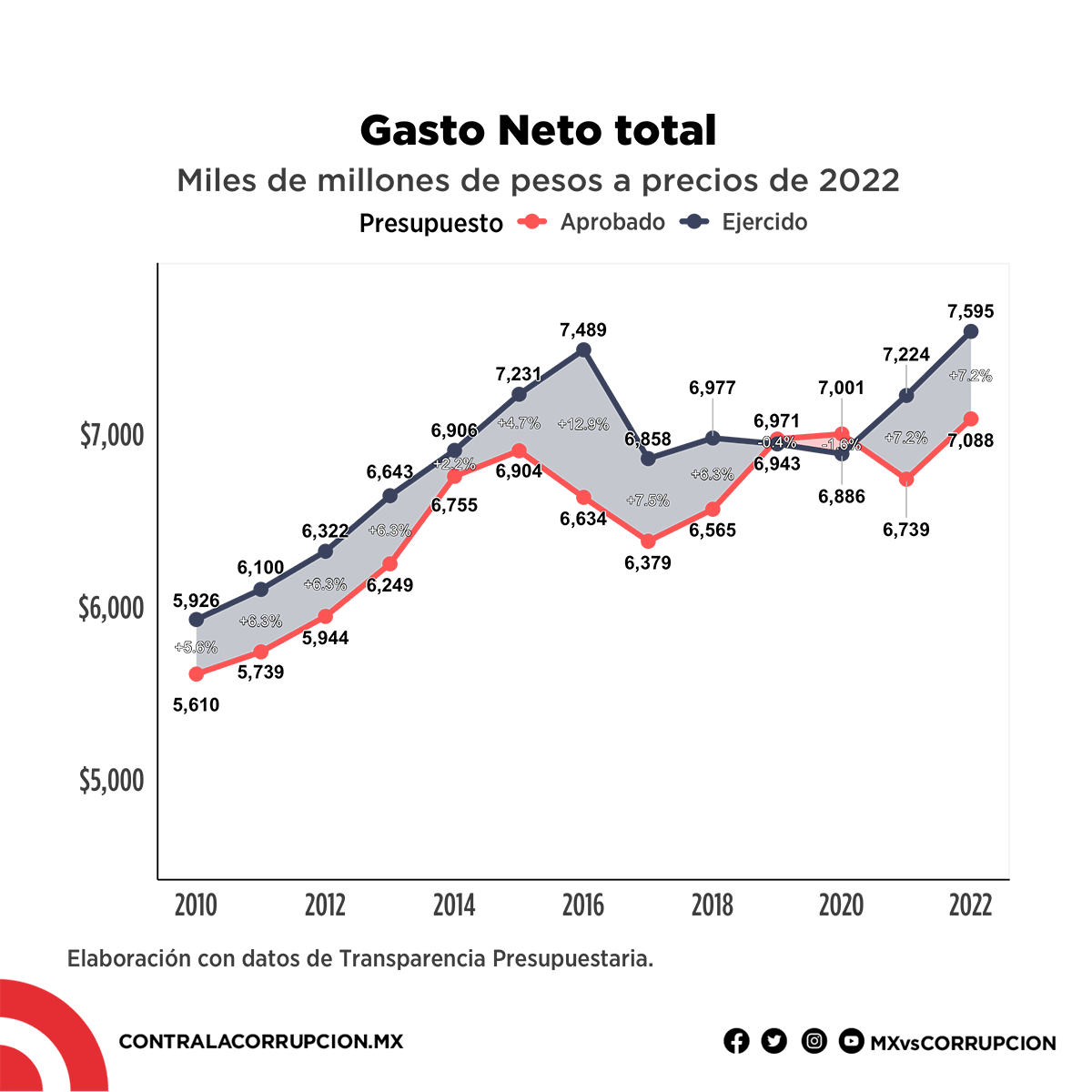

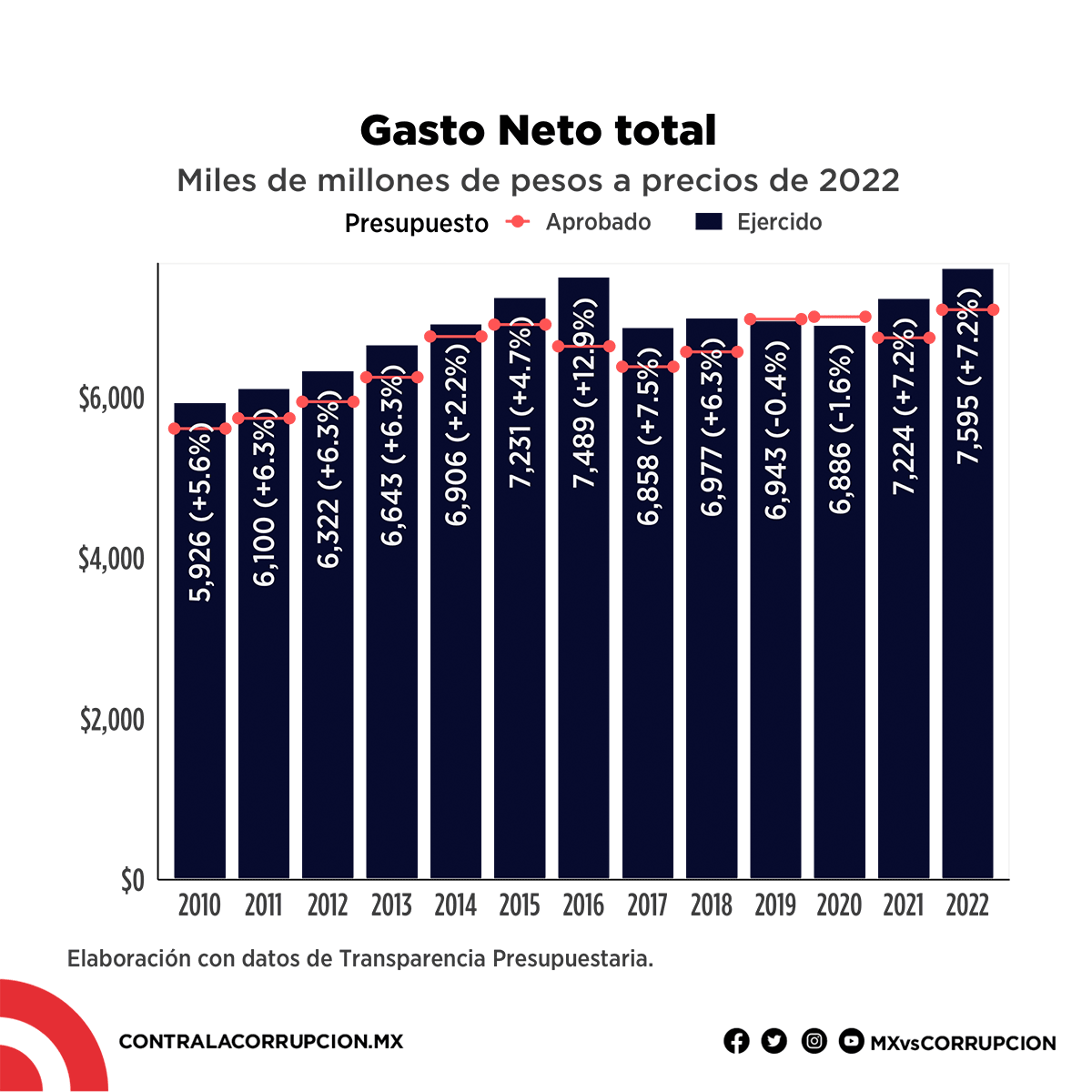

De acuerdo con la Cuenta Pública de 2022 —que es el documento con que la Secretaría de Hacienda informa cómo se gastó realmente el presupuesto del año anterior— el gobierno de Andrés Manuel López Obrador tuvo un año de bonanza, pues gastó 507 mil 595 millones de pesos más de los que originalmente le habían aprobado los diputados en el Presupuesto de Egresos de la Federación (PEF). Este aumento de 7.2% con respecto a lo que originalmente fue votado hizo que el gasto del gobierno de 2022 fuera el más grande del que tenemos registro en la historia de México. Hay que decirlo con claridad: no estamos en presencia de un gobierno austero.

Poner atención a los datos de la Cuenta Pública no es una cuestión trivial, pues al analizarlos podemos desmontar muchas mentiras o percepciones erróneas sobre el gasto del gobierno. Por ejemplo, si nos hubiésemos quedado con los datos del PEF, que en la gráfica siguiente se identifican con la línea de color rojo, habríamos creído que de 2020 a 2021 hubo una reducción en el gasto, acorde con los recortes y discursos de austeridad que fueron parte de esa discusión presupuestal en la Cámara de Diputados.

Sin embargo, al ver el gasto que efectivamente sucedió, que se identifica con la línea azul, vemos que no sólo no hubo tal reducción, sino que se gastó más, mucho más: hubo un gasto adicional de 485 mil millones de pesos, o 7.2%. Para el caso de 2022 el fenómeno se repitió, sólo que ahora el gasto adicional fue por 507 millones, medio billón de pesos.

El problema es que muy pocas veces se pone atención a la Cuenta Pública, por lo que suele pasar desapercibido el análisis de cómo gastó realmente el gobierno. En el caso de la Cuenta Pública de 2022, su entrega a la Cámara de Diputados fue al final del periodo de sesiones en abril, al mismo tiempo que toda la atención pública se centró en el maratón de reformas que aprobaron los legisladores de la llamada Cuarta Transformación en fast-track y sin la oposición.

Es por ello que en esta entrega de Nuestro Dinero te contamos las principales variaciones del gasto, pues aunque el gobierno de López Obrador no fue austero, llama la atención que los beneficios de este gasto histórico sólo se concentraron en las prioridades del presidente y se recortaron recursos en áreas tan delicadas como la salud o las fuerzas civiles de seguridad.

La composición del gasto

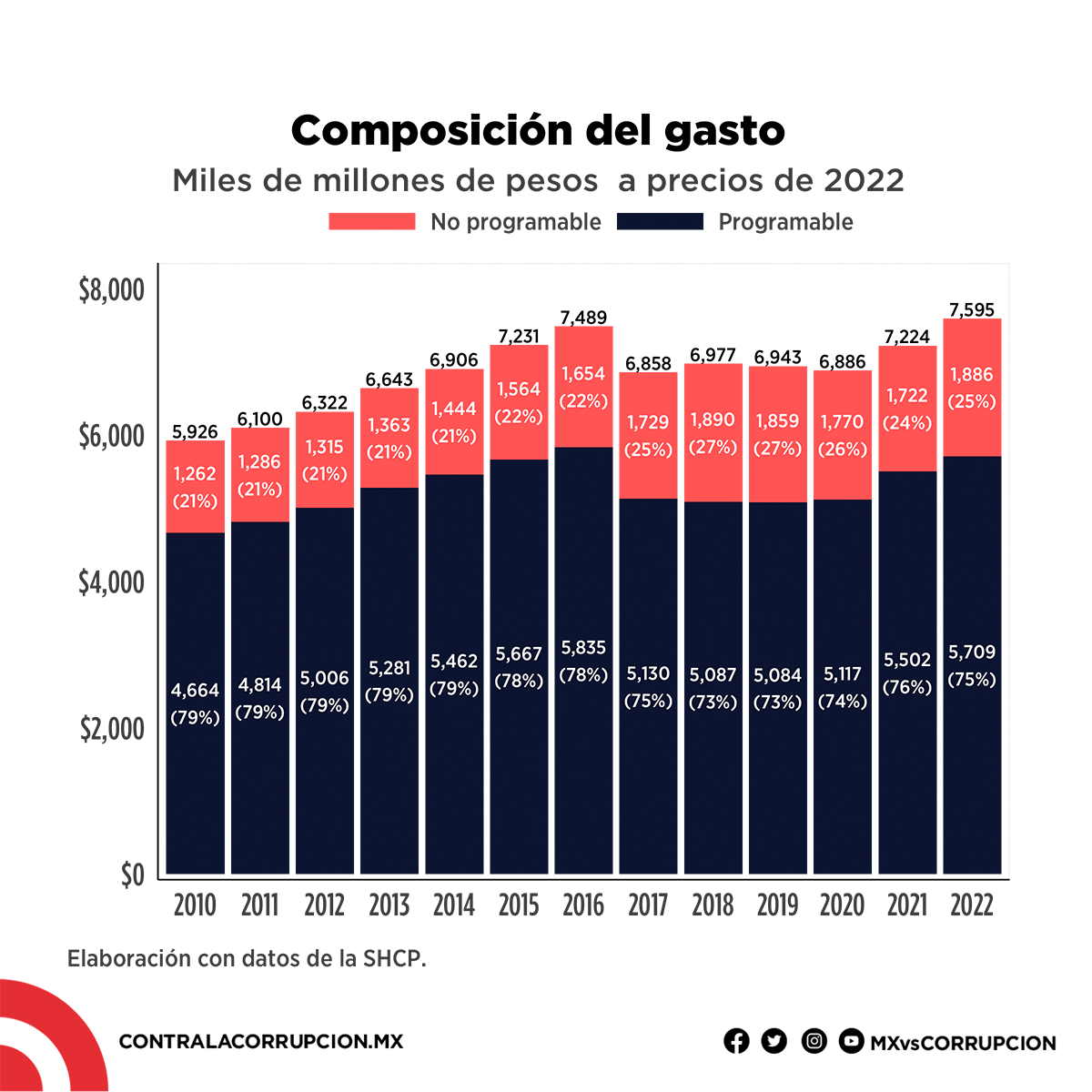

Para entender cómo se usaron los recursos de 2022 es necesario descomponer el gasto entre sus principales componentes. La manera más general de hacerlo es entre los recursos destinados a proveer bienes y servicios a la población (gasto programable) y las obligaciones financieras y federales del Estado (gasto no programable). Esta clasificación nos sirve para concentrarnos en las actividades que tienen un impacto más directo en la vida de los ciudadanos y excluir rubros ineludibles que, en esta revisión, no se analizarán.

Como se puede observar en la siguiente gráfica, el gasto programable representa la mayoría de los recursos de cada año (alrededor del 75%). Para el caso particular de 2022, este rubro alcanzó 5,709 mil millones de pesos.

Además, superó los recursos aprobados por la Cámara de Diputados en 8.8%, un porcentaje mayor al sobreejercicio del gasto neto. Esto indica que el gasto por arriba del aprobado se explica en gran medida por el gasto programable. Es decir, el gasto adicional se realiza por voluntad expresa del Poder Ejecutivo y no por obligaciones externas o inamovibles.

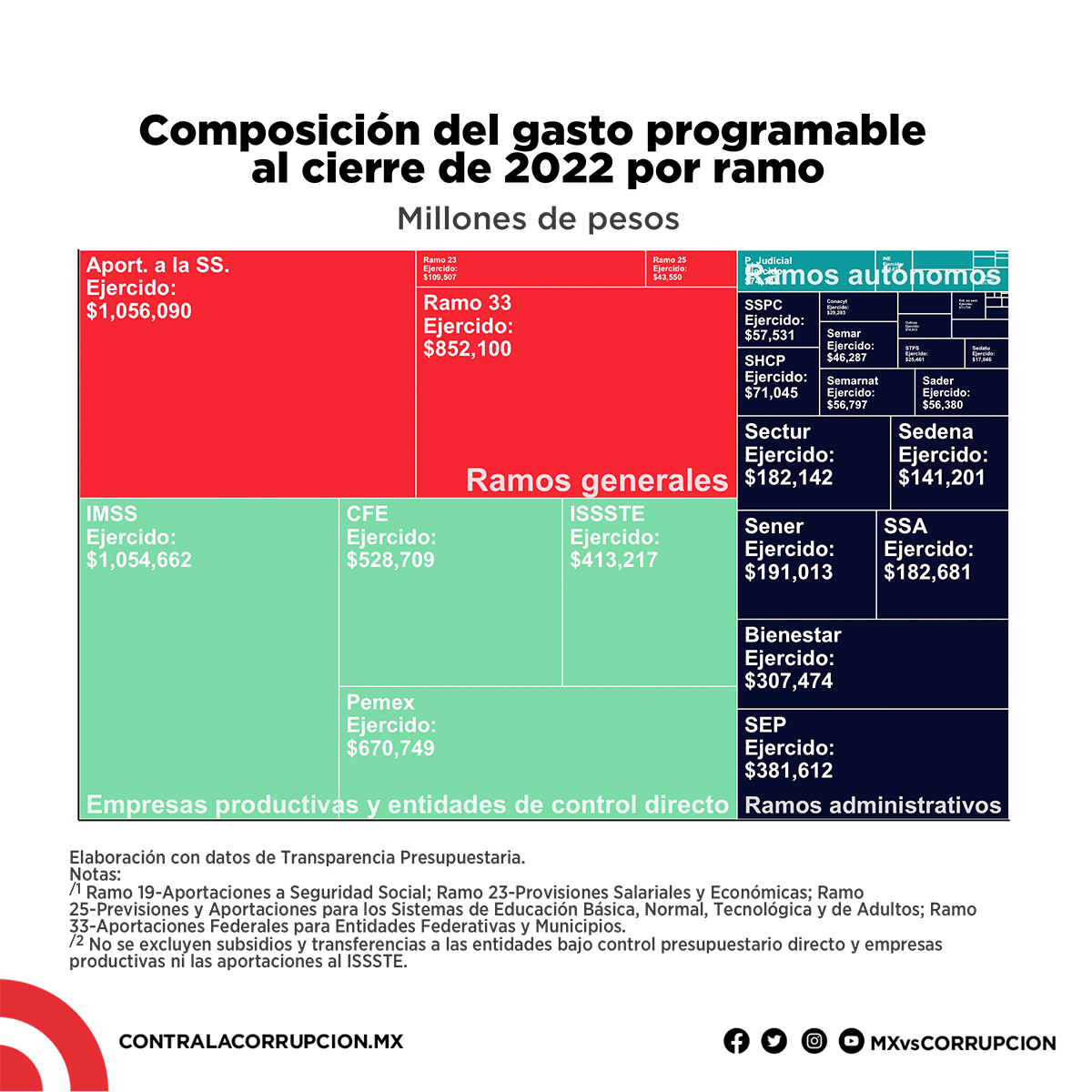

Para analizar cómo se gastaron los 5,709 mil millones del gasto programable, es necesario analizar sus componentes. Esto implica utilizar alguna de las diferentes clasificaciones presupuestales. Para este caso en particular, partiremos de la clasificación administrativa. En principio, esta categorización nos permite conocer cuánto gasta cada institución, pero también nos permite inferir más información. Cada dependencia del Estado tiene funciones y características particulares, por lo que nos permite conocer en cierta medida para qué se gasta el dinero y, en algunos casos, la relación entre los distintos poderes y niveles de gobierno.

Como se puede observar en la siguiente gráfica, la composición del presupuesto por su clasificación administrativa puede dividirse en cuatro grandes grupos de instituciones (aunque técnicamente son más, pero lo simplificamos en estos cuatro).

A su vez, las categorías antes mencionadas se pueden dividir entre ramos que, exceptuando el grupo de los generales, corresponden a una dependencia en particular, es decir, las diferentes secretarías del gobierno. A partir de ello, podemos entender la estructura general del gasto público y comenzar a dimensionar cuánto gasta cada dependencia para realizar sus funciones.

Esto nos permite, por ejemplo, observar cómo la Secretaría de Bienestar, la Secretaría de Energía (Sener) y la Secretaría de la Defensa Nacional (Sedena) han ganado mucho mayor espacio dentro de la Administración Pública Federal. En el caso particular de la Sedena, confirma la tendencia observada por Intersecta respecto al creciente peso de las fuerzas armadas.

Un punto a resaltar de la composición del gasto en el contexto de las discusiones públicas más recientes es que los ramos autónomos son una parte minúscula del presupuesto a pesar de su importancia y, si ponemos a los poderes Legislativo y Judicial aparte, la proporción es aún menor.

Por ejemplo, el Instituto Nacional de Transparencia, Acceso a la Información y Protección de Datos Personales (INAI) —que ha sido denostado en múltiples ocasiones por el Presidente y está al borde de la intolerabilidad por los bloqueos del Ejecutivo y el Legislativo— representó apenas el 0.017% del gasto programable en 2022. Como hemos señalado desde inicios de 2022, el ataque a estas instituciones no se explica por su costo o tamaño, sino por las intenciones de controlar o eliminar sus funciones.

¿Austeridad? ¿En qué?

Si bien la distribución del gasto por su clasificación administrativa nos permite dimensionar el tamaño del presupuesto para cada dependencia u obligación, también es importante evaluar el ejercicio del gasto con respecto a la planeación inicial y los periodos anteriores. De esta manera, podemos saber cómo se reorientó el gasto a lo largo del año y cómo ha cambiado con respecto a los periodos anteriores.

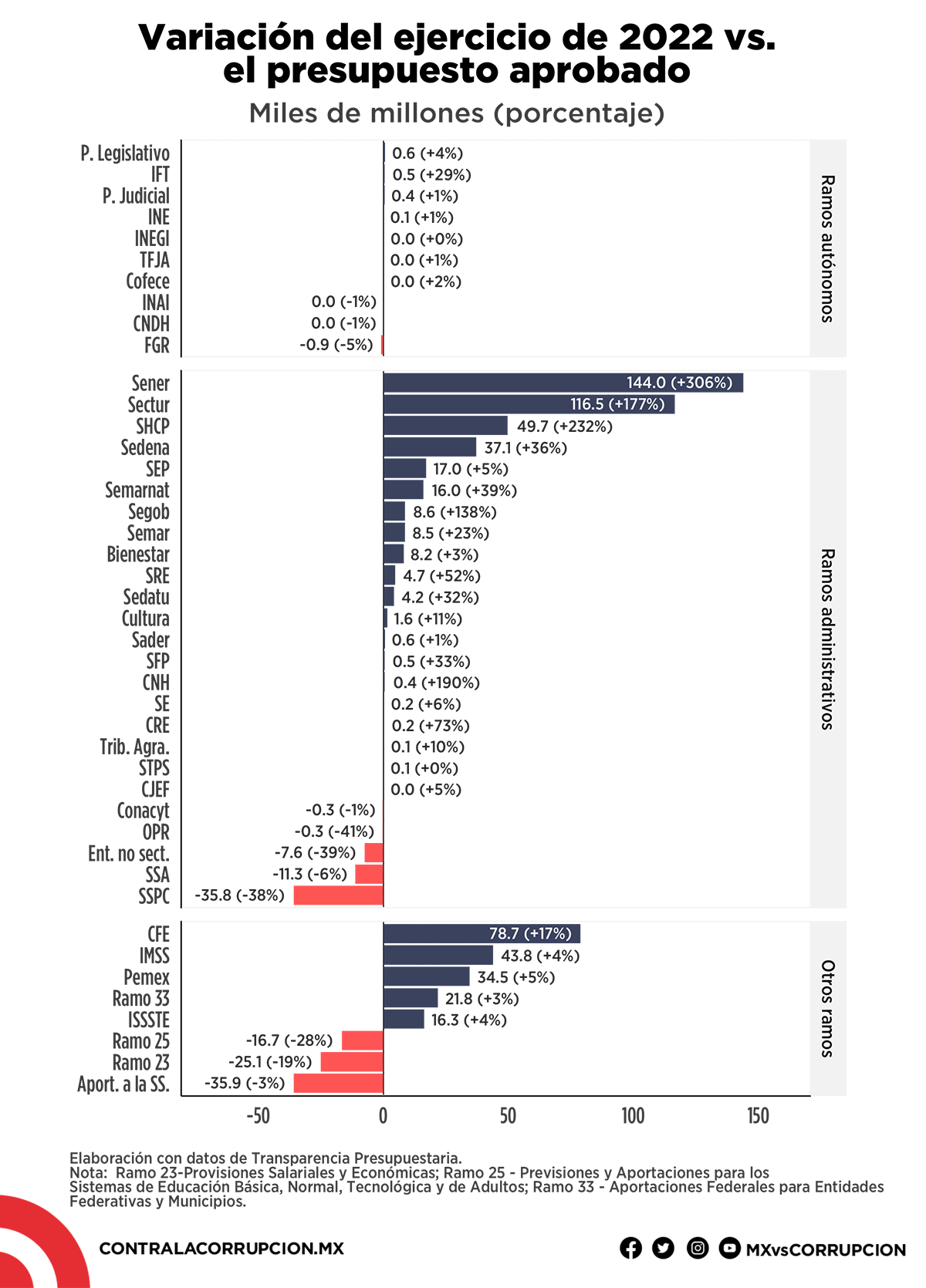

Como se puede ver en la siguiente gráfica, las reasignaciones y ampliaciones presupuestales se concentran en los ramos administrativos. Si lo vemos en términos porcentuales, las secretarías con mayores aumentos fueron la Secretaría de Energía, la Secretaría de Hacienda, la Secretaría de Turismo y la Secretaría de Gobernación (Segob).

Además, la Secretaría de la Defensa (Sedena) tuvo un aumento porcentual del 36%, pero el monto al que equivalen la coloca como la cuarta de esta categoría con mayor aumento. Por el contrario, los ramos administrativos que tuvieron mayores disminuciones fueron la Secretaría de Seguridad Pública y Protección Ciudadana (SSPC) y la Secretaría de Salud (SSA).

Este último punto es un escándalo: aún después de las terribles experiencias que vivimos con la pandemia, de la permanente situación de desabasto de medicamentos y las consecuencias negativas para los pacientes que han tenido que sufrir la improvisación y posterior destrucción del INSABI, el ramo de salud tuvo un recorte de 6% con respecto a lo que aprobaron los diputados. Es decir, el Poder Ejecutivo tomó la decisión de darle menos recursos a la salud de lo que se comprometió en el Presupuesto de Egresos.

Para conocer a detalle las explicaciones de las reasignaciones de los ramos administrativos, enviamos solicitudes de acceso a la información para obtener las justificaciones de la reasignación. De ellas, cuatro respondieron en el plazo correspondiente: Sectur, SHCP, SSA y Segob.

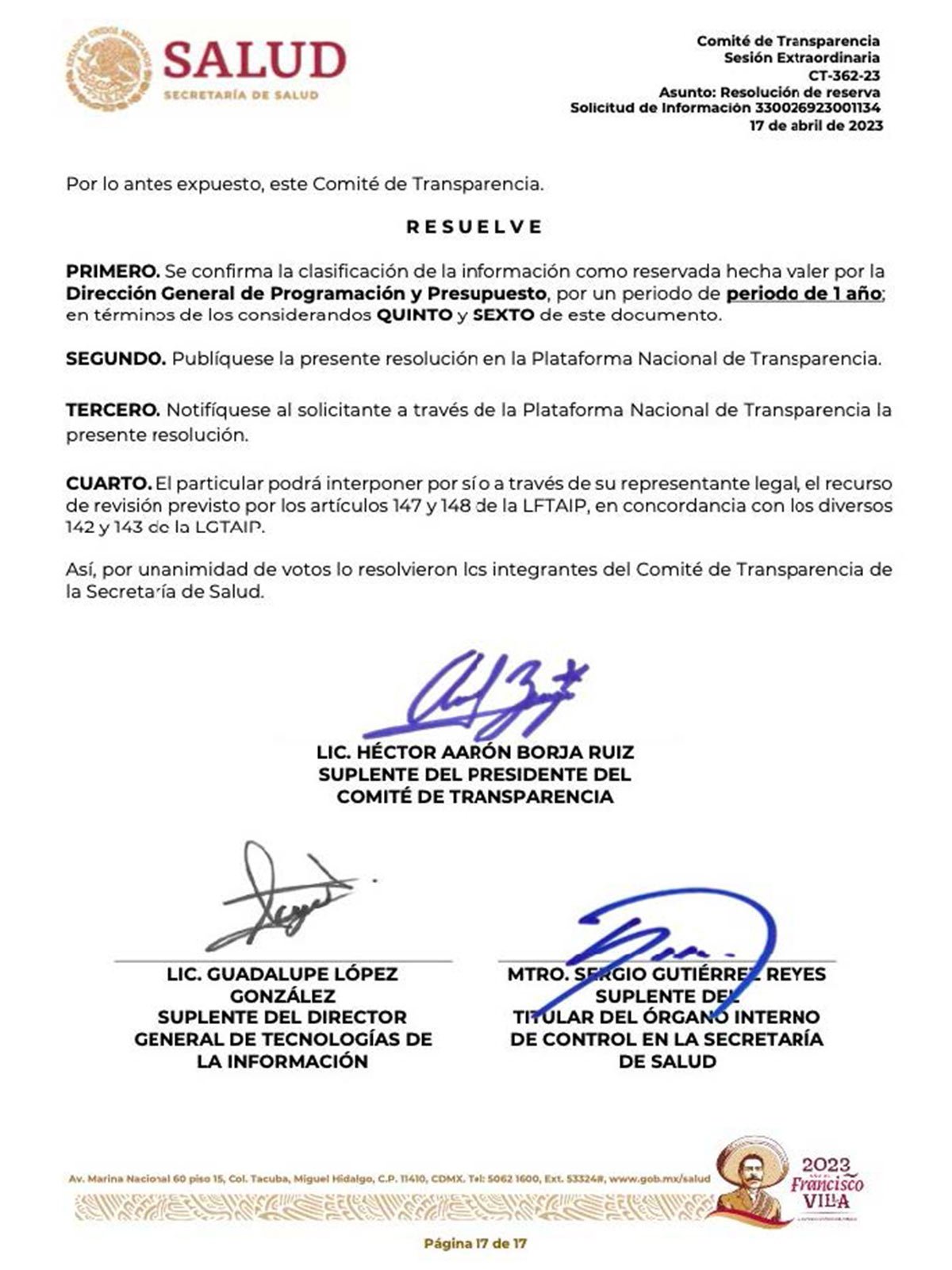

Sin embargo, la respuesta de la Secretaria de Salud fue reservar la información por un año bajo la justificación de que su presupuesto estaba siendo auditado. Si a esto le sumamos que, dado que le Pleno del INAI está incompleto en este momento, eso significa que no podemos conocer a detalle las justificaciones y movimientos detrás de estos recortes y ajustes presupuestales.

La única aproximación que podemos tener a los recortes en salud es a través de los datos de la Cuenta Pública, que nos permiten conocer de manera general que este ramo tuvo importantes recortes destinados al Centro Nacional para la Salud de la Infancia y la Adolescencia (-23 mmdp), la Dirección General de Recursos Humanos y Organización (-1.7 mmdp) y a la Comisión Coordinadora de Institutos Nacionales de Salud y Hospitales de Alta Especialidad (-1.4 mmdp).

Las reducciones del gasto de la SSA se compensaron parcialmente por aumentos para el Instituto de Salud para el Bienestar (+11 mmdp) y el Centro Nacional de Programas Preventivos y Control de Enfermedades (+1.7 mmdp). No obstante, los recortes han sido mayores, por lo que el gasto total del ramo terminó decreciendo. Por todo lo anterior, preocupa que los principales recortes estén relacionados con los programas de vacunación, apoyo administrativo y atención a la salud, mientras las ampliaciones fueron para el Insabi, el cual está en proceso de desaparición por su falta de planeación y dirección.

En el caso de las disminuciones de la SSPC, la mayor parte corresponden a los programas de Provisiones para infraestructura de seguridad (-22.6 mil millones), Actividades de apoyo administrativo (-8.3 mil millones) y Operación de la Guardia Nacional (-5.9 mil millones). De acuerdo con los datos de la Cuenta Pública, gran parte de estos recursos fueron transferidos a la Sedena mediante tres convenios de reasignación para la adquisición de equipamiento y transporte. Consecuentemente, esto también explica el crecimiento del presupuesto de Sedena. Como hemos señalado antes, el funcionamiento de la Guardia Nacional a dependido directamente del ejército, lo cual trató de ser formalizado mediante un decreto en agosto de 2022. Dicho decreto fue invalidado por la Suprema Corte de Justicia de la Nación (SCJN); sin embargo, la Guardia Nacional ha sido administrada informalmente por la Sedena desde antes.

En cuanto a los demás ramos administrativos, las respuestas de transparencia y documentos de la Cuenta Pública muestran que las reasignaciones estuvieron particularmente orientadas a los proyectos de infraestructura del gobierno. Los recursos extra del ramo de Energía y Turismo estuvieron destinados a la construcción de la Refinería de Dos Bocas y el Tren Maya.

Aun cuando aún no sabemos con precisión cuánto terminarán costando estas obras, el incremento a pesar de que ya se habían presupuestado cuantiosos recursos nos muestra cómo el costo de estas obras ha excedido todas las planeaciones. Adicionalmente, las ampliaciones del ramo de Medio Ambiente estuvieron destinados principalmente a las obras hidráulicas de la Comisión Nacional del Agua (Conagua).

Reasignaciones de los ramos autónomos y otros organismos

En el caso de los ramos autónomos, la mayoría de ejercieron más o menos conforme al aprobado. La única ampliación importante en términos porcentuales fue la del Instituto Federal de Telecomunicaciones (IFT), pero en este caso los recursos aumentaron debido a una mayor recaudación de derechos y se transfirieron al Fondo de Infraestructura del IFT. En contraste, la Fiscalía General de la República (FGR) ejerció casi mil millones menos, equivalentes al 5% de su presupuesto. Estos recortes tuvieron particular impacto en algunas unidades especializadas como el Centro de Formación y Servicio Profesional de Carrera (-84%), la Fiscalía Especializada en materia de Combate a la Corrupción (-52%) y Unidad Especializada en Investigación de Delitos Fiscales y Financieros (-48%). Tales recortes pueden afectar aún más la procuración de justicia. Difícilmente se mejorará el índice de impunidad de 96% si no se asignan recursos para lograrlo.

Por su parte, las empresas productivas del Estado tuvieron aumentos en su gasto. Por un lado, la Comisión Federal de Electricidad (CFE) destinó mayores recursos para la compra de combustibles debido al incremento del precio del gas durante gran parte de 2022. En cambio, Petróleos Mexicanos (Pemex) reorientó sus recursos al segmento de Transformación Industrial. En particular, para la construcción de la Refinería de Dos Bocas (+63 mil millones) y el mantenimiento de las otras refinerías (+27 mil millones). Esto muestra que el gasto está particularmente orientado al procesamiento del petróleo, incluso por arriba del sector de Exploración y Producción, el cual tuvo una disminución de 82 mil millones.

En posteriores entregas de Nuestro Dinero profundizaremos en otras consecuencias de la reasignación del gasto y de las verdaderas prioridades del gobierno, pero por el momento, regresemos a nuestro punto principal: el gobierno de la Cuarta Transformación no es austero, pues está gastando como ninguna otra administración de la historia. Sin embargo, esto no quiere decir que todas las instituciones tengan abundancia de recursos. Todo lo contrario: solo unas cuantas prioridades tienen recursos, que son las que se relacionan con las prioridades del presidente: los militares, el petróleo, las grandes obras de infraestructura y la CFE. Para el resto de instituciones, incluso las de salud, el presupuesto se contrae, poniendo en peligro múltiples funciones del Estado para la ciudadanía.

CRÉDITOS

Unidad de Investigación Aplicada

Comunicación