24 de octubre de 2022

El gasto público es el instrumento con el que las instituciones llevan a cabo las políticas públicas. De esta manera, el Presupuesto de Egresos de la Federación (PEF), los informes trimestrales y la Cuenta Pública son documentos que nos permiten conocer a detalle sobre la administración de los recursos que son de toda la sociedad mexicana durante un determinado periodo.

En este sentido, la revisión de la Cuenta Pública por el lado del gasto nos permite conocer quién gastó, cómo gastó y en qué se gastó durante el año fiscal. Además, al contrastarlo con el PEF, podemos observar en qué medida se cumplió con la planeación establecida al inicio del año. Con esta perspectiva, este texto contrasta la planeación que fue aprobada para 2021 con la reorientación que se realizó a lo largo del año. Esto permite identificar cuáles eran los rubros más importantes en comparación con los años anteriores, de acuerdo con los recursos que recibieron, y a cuáles se les terminó dando prioridad efectivamente.

¿Qué nos dicen los resultados de 2021?

Para 2021, la Cámara de Diputados —que es la encargada de aprobar y vigilar el gasto— aprobó un Presupuesto de Egresos de la Federación (PEF) de 6.29 billones de pesos, es decir, 6.29 millones de millones. A este monto se le suele llamar el Gasto Neto Total puesto que suma todo el presupuesto federal, pero descuenta subsidios y transferencias del Gobierno Federal a las Entidades de Control Directo y Empresas Productivas del Estado, así como Aportaciones al ISSSTE. De esta manera, permite conocer el tamaño del gasto público sin contar aquellas transferencias que ya son consideradas dentro del presupuesto de tales dependencias.

La siguiente gráfica muestra el Gasto Neto Total que se aprobó y lo que efectivamente se ejerció y fue reportado en la Cuenta Pública. Para 2021 se puede observar que hubo una diferencia importante entre el presupuesto aprobado y el ejercido, contrario a lo observado en los dos años anteriores. Al final, se reportó que se gastaron 6.75 billones; es decir, se gastaron 453 mil millones más de lo aprobado por la Cámara de Diputados.

El monto extra ejercido durante 2021 es tan grande que representa más dinero que el de la Secretaría de Estado con mayor presupuesto, la Secretaría de Educación Pública, la cual ejerció 369 mil millones en este periodo. Este monto extra también alcanza para cubrir el presupuesto total del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (397 mil millones) o 45% de los recursos del Instituto Mexicano del Seguro Social. No obstante, ninguna de estas dependencias fue la gran ganadora, como se ha señalado desde mediados del año anterior y como detalla la siguiente parte de este análisis.

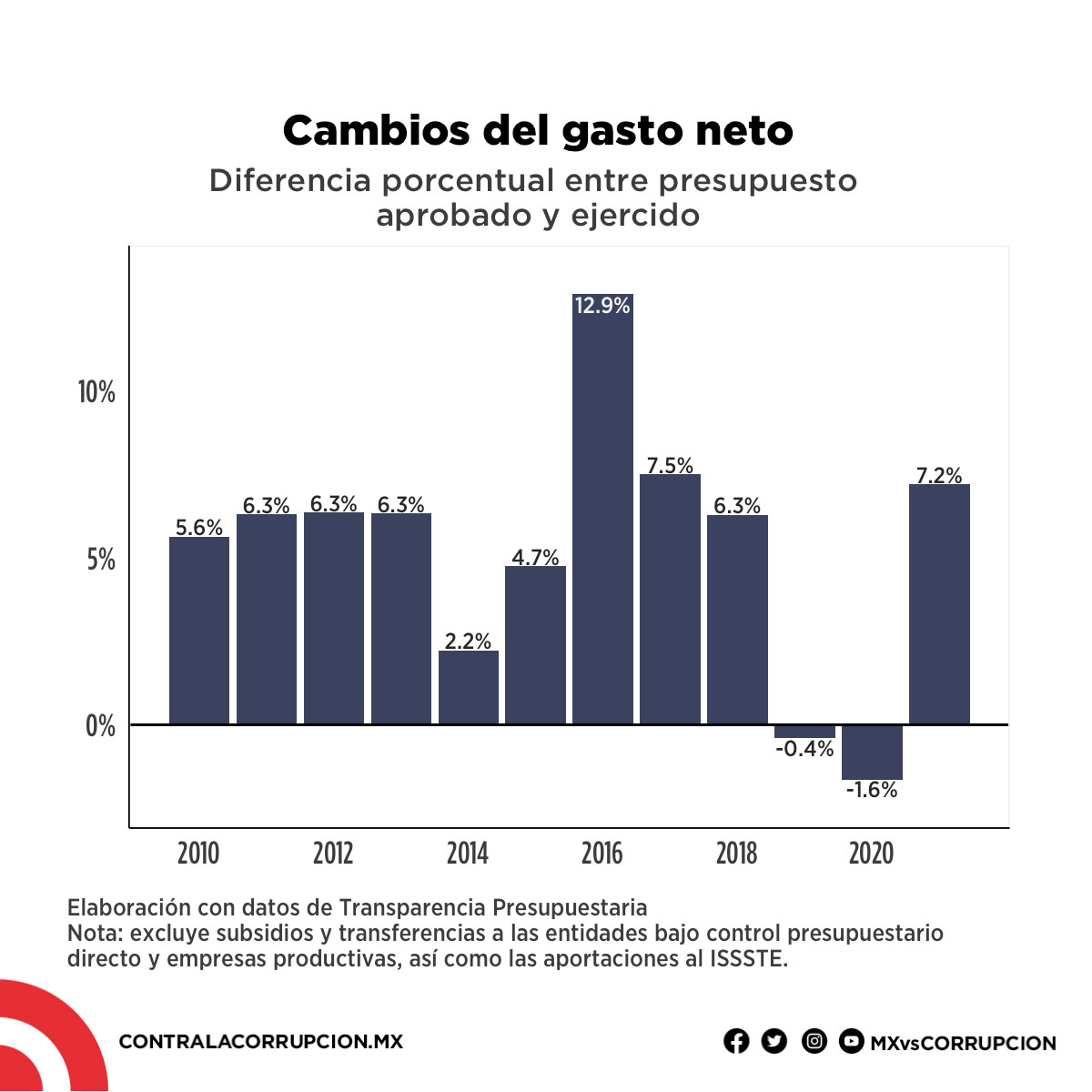

Como se puede observar en la siguiente gráfica, históricamente se gastan más recursos de lo que inicialmente se había planeado, pero 2019 y 2020 habían sido la excepción. No obstante, para 2021 no solo se muestra un retorno a este patrón de sobreejercicio, sino que se supera.

Desde 2010, cada año se ejerce, en promedio, 5% más de lo que se había planeado inicialmente, pero para este año se ejerció 7.2%. Este aumento del gasto es superado únicamente por los registrados en 2016 y 2017. Si lo ponemos en pesos de 2021, anualmente se ejercen 237 mil millones de más, pero este año fueron 453 mil millones.

Otro aspecto relevante que se observa en los datos históricos del Gasto Neto es que 2021 no solo muestra un aumento con respecto a lo que se había planeado inicialmente, sino que también evidencia un repunte importante con respecto al gasto de los años previos. El presupuesto ejercido en 2021 únicamente ha sido superado por el reportado en 2016. Desde entonces, se había mantenido un nivel de gasto muy similar hasta que en 2021 se observó un incremento de 4.9% con respecto a 2020. Esto, en conjunto con los recortes anunciados en 2021, indica que una cantidad importante de los recursos ha sido reorientada a las prioridades del gobierno.

¿En qué área del Estado está el gasto extra?

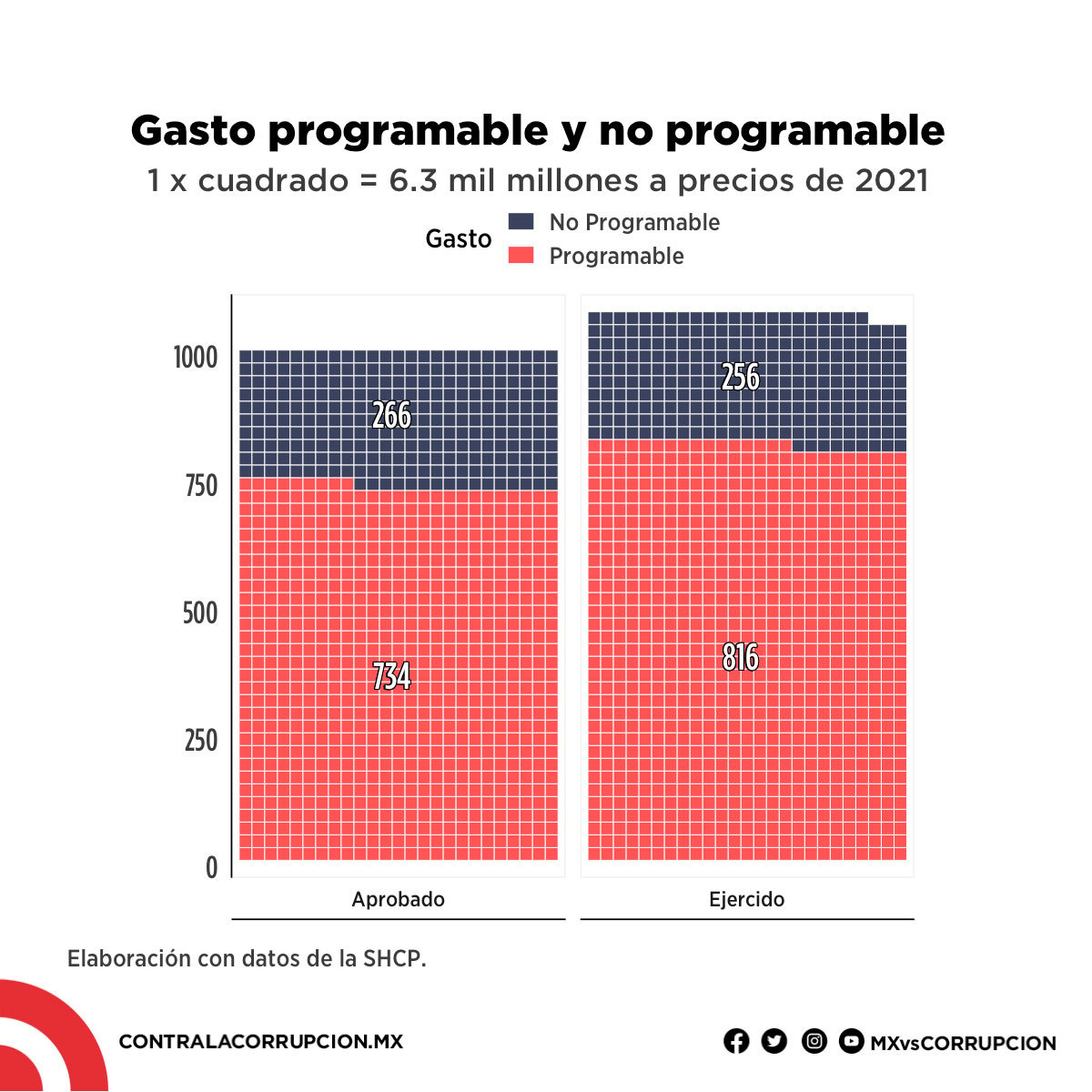

El gasto público puede ser dividido en dos grandes grupos que permiten conocer la finalidad de los recursos: el programable y el no programable. El gasto programable hace referencia a la parte de los recursos operativos que las instituciones utilizan para proveer bienes y servicios públicos a la población. Por el contrario, el gasto no programable es aquel que se destina al pago de adeudos de años anteriores, las participaciones federales (un tipo de transferencias a los estados y municipios) y los pagos de la deuda.

Para ponerlo en perspectiva, 734 pesos de cada mil corresponden al gasto programable y, por consiguiente, 266 pesos fueron asignados al gasto no programable. Partiendo de esa base, al final del año se terminaron gastando en realidad 816 pesos en el programable (+11.3%) y 256 en el no programable (-4.1%). Lo anterior puede parecer un error, pero se debe a que el gobierno gastó en realidad 1,072 pesos de cada mil pesos presupuestados.

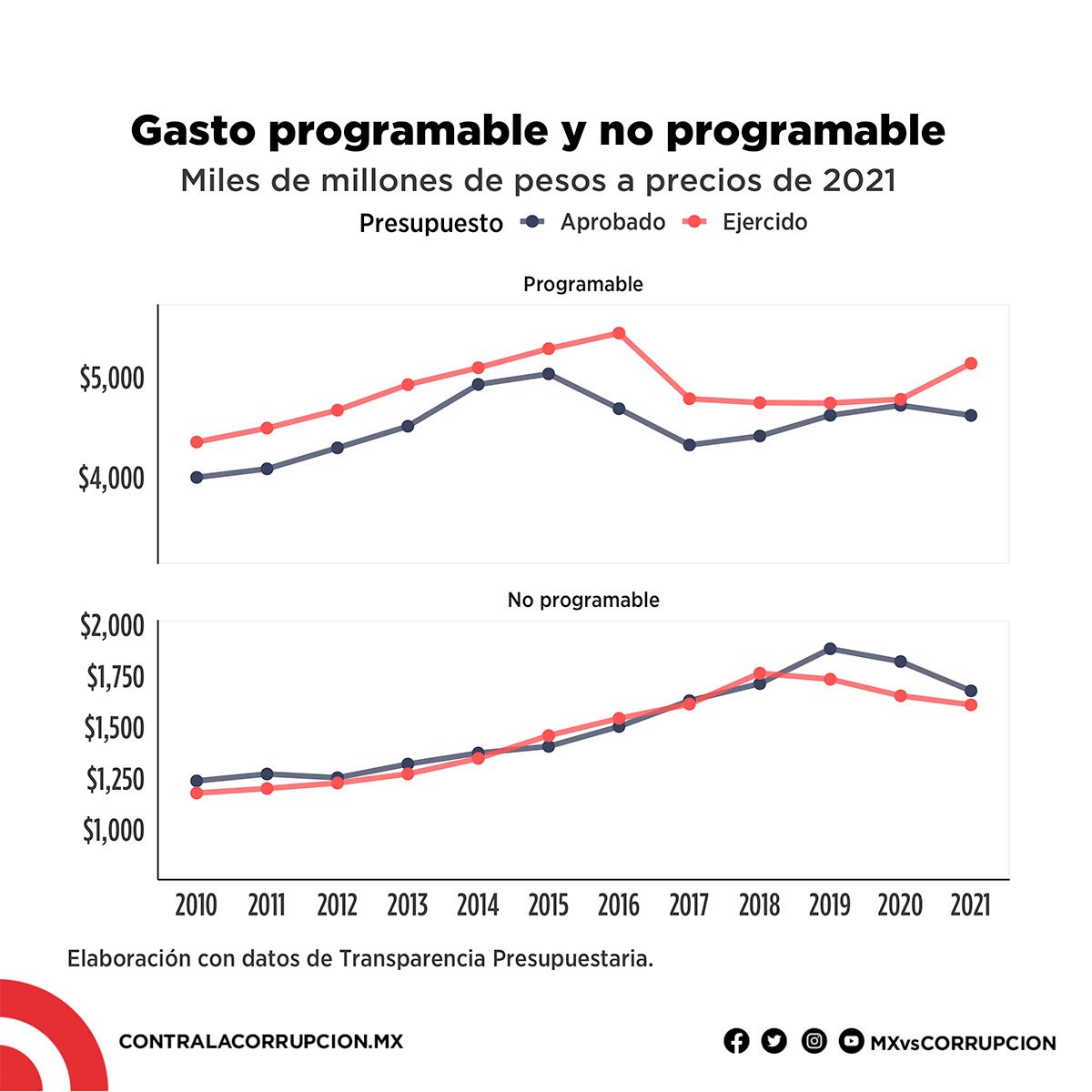

Si analizamos las cifras con los montos concretos, el presupuesto aprobado para el gasto programable fue de 4,618 mil millones y se ejercieron 5,140 mil millones. Es decir, hubo un aumento de 521 mil millones. Es cierto que en términos históricos, cada año también se supera el gasto programable; sin embargo, este fue el primer año desde 2016 que se supera en más de 11%.

Por su parte, el gasto no programable tenía proyectados 1,677 mil millones, pero se terminaron utilizando solo 1,609 millones. Lo cual representa 68 mil millones menos de lo planeado (-4%). Cabe señalar que esta disminución fue menor a la observada en 2020 y 2019 (-9.2% y -7.9%, respectivamente). Esto nos muestra que no solo hubo un aumento del gasto total, sino una concentración en los recursos para la operación de la Administración Pública Federal (APF), es decir, en el gasto programable.

Debido a que el aumento del presupuesto proviene de los recursos programables, desagregar sus principales componentes permite identificar los sectores que explican el crecimiento de los recursos gastados para 2021. Una de las múltiples maneras de dividir el gasto programable es a partir de su clasificación administrativa. De esta manera, conocemos quién fue el encargado de ejecutar el gasto. Tal clasificación será desglosada a detalle en la siguiente parte, pero en términos generales la podemos dividir en siete grupos para saber dónde se concentraron particularmente los recursos.

Al respecto, la siguiente gráfica permite contrastar el presupuesto que inicialmente se había planeado para 2021 y lo que se presentó en la Cuenta Pública de 2021. Lo más relevante es que los ramos para disposiciones legales que no corresponden al gasto directo de la dependencia, los Ramos Generales y los Órganos Autónomos presentaron una reducción de presupuesto. Por su parte, el Poder Judicial y las Entidades de Control Directo (IMSS y ISSSTE) tuvieron variaciones menores. En consecuencia, los incrementos del presupuesto se concentraron en las instituciones que dependen directamente del Presidente (los Ramos Administrativos) y las Empresas Productivas del Estado (Pemex y CFE).

En conclusión, los resultados generales del gasto en la cuenta pública nos muestran dos aspectos relevantes. En primer lugar, se identificó un crecimiento sustancial de los recursos ejercidos en 2021, pero también una concentración en las prioridades del gobierno. Mientras el presupuesto creció en términos generales 7% más de lo planeado, las secretarías de Estado y las Empresas Productivas tuvieron un aumento de 36.1% y 11.7% respectivamente. Tal resultado deja claro qué parte de la APF fue la ganadora en la reasignación de los recursos.

CRÉDITOS

Unidad de Investigación Aplicada

Comunicación