24 de octubre de 2022

Tal como se mostró en la segunda parte de la revisión de la Cuenta Pública de 2021, el gasto destinado a proveer bienes y servicios por el estado —el gasto programable— de dicho año presentó un aumento de 11% debido al crecimiento del gasto total y la reasignación de una parte de los recursos destinados al gasto no programable. Esta tercera parte examina con mayor detalle cómo gastaron las distintas dependencias y en qué se orientaron los recursos a lo largo del año.

La composición del gasto

El Estado mexicanos está conformado por distintas instituciones. Cada institución tiene asignados objetivos específicos, presupuesto para alcanzarlos y reglas que afectan el ejercicio de esos recursos. Por tanto, la revisión de estos resultados nos permite ver qué sectores de la Administración Pública se han fortalecido presupuestalmente, cuáles han tenido recortes y, en síntesis, cómo está funcionando el gasto estatal.

La composición básica para clasificar el gasto según la clasificación administrativa se divide en ramos. Cada uno de ellos representa una secretaría, institución autónoma, poder u obligación. Actualmente existen 48, pero estos pueden cambiar según las reformas que se lleven a cabo. Por ejemplo, en 2019 se separó la Secretaría de Seguridad y Protección Pública de la de Gobernación, creando un nuevo ramo para esta secretaría.

Los ramos pueden ser clasificados en cuatro grupos: autónomos, administrativos, generales y las entidades de control presupuestario directo y empresas productivas del estado. En el grupo de los autónomos están aquellas instituciones que son constitucionalmente independientes del Gobierno Federal. Aquí están los ramos del IFT, TFJA, INAI, Cofece, INEGI, CNDH, INE, FGR y los poderes Judicial y Legislativo. De los cuatro grupos, estos son los que concentran la menor cantidad de recursos.

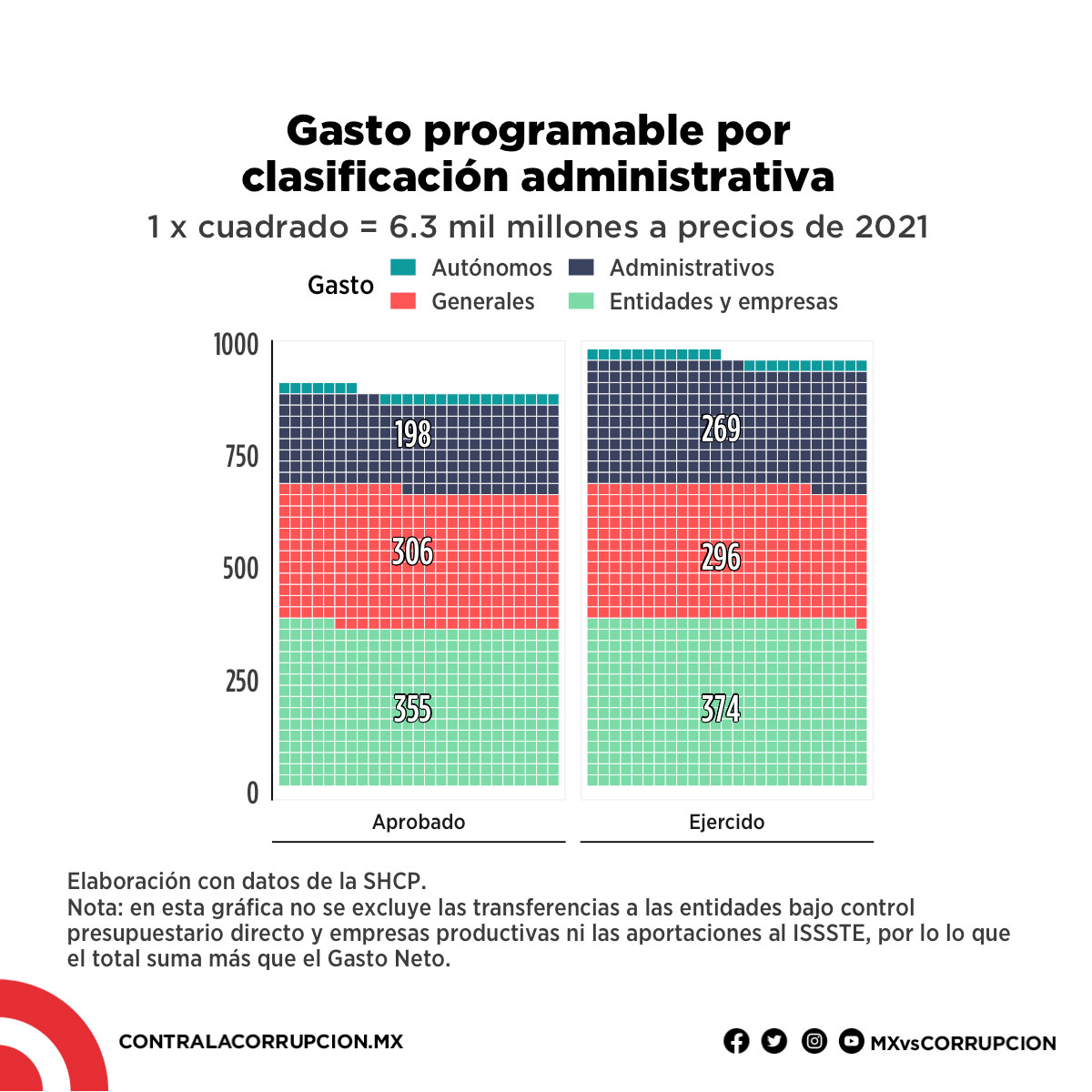

Si partimos de la analogía de que el presupuesto total aprobado equivale a 1,000 pesos, el gasto programable sería equivalente a 734 y, al final del año, el gasto programado real sería de 816. Si los recursos programables son divididos entre cuatro tipos de de ramos, se puede observar cuánto presupuesto recibió y ejerció cada grupo.

De esta manera, la siguiente gráfica muestra que los ramos autónomos y los poderes son la categoría con menor presupuesto. A pesar de que en numerosas ocasiones el presidente López Obrador ha argumentado que estos organismos deben desaparecer por su alto costo, se puede observar que, pese a ser importantes y necesarios en áreas estratégicas, representan un porcentaje muy pequeño del total de los recursos públicos. Estos ramos apenas son equivalentes a un tercio de lo que representó el gasto extra de 2021. Además, es necesario considerar que entre estas instituciones, la mitad de los recursos corresponden al Poder Judicial y no a las instituciones que han sido criticadas por el presidente.

En la categoría de los Ramos Administrativos están aquellos que dependen presupuestalmente del poder Ejecutivo. Tal es el caso de las secretarías de Estado, la Consejería Jurídica, la Comisión Nacional de Ciencia y Tecnología (Conacyt), los Tribunales Agrarios, la Comisión Reguladora de Energía (CRE) y la Comisión Nacional de Hidrocarburos (CNH). En su conjunto, estos ramos representaron 198 pesos de cada 1,000 aprobados; no obstante —siguiendo la analogía— se terminaron gastando 269 pesos. Es decir, estos ramos gastaron 36% más de lo que fue autorizado para ellos en la Cámara de Diputados.

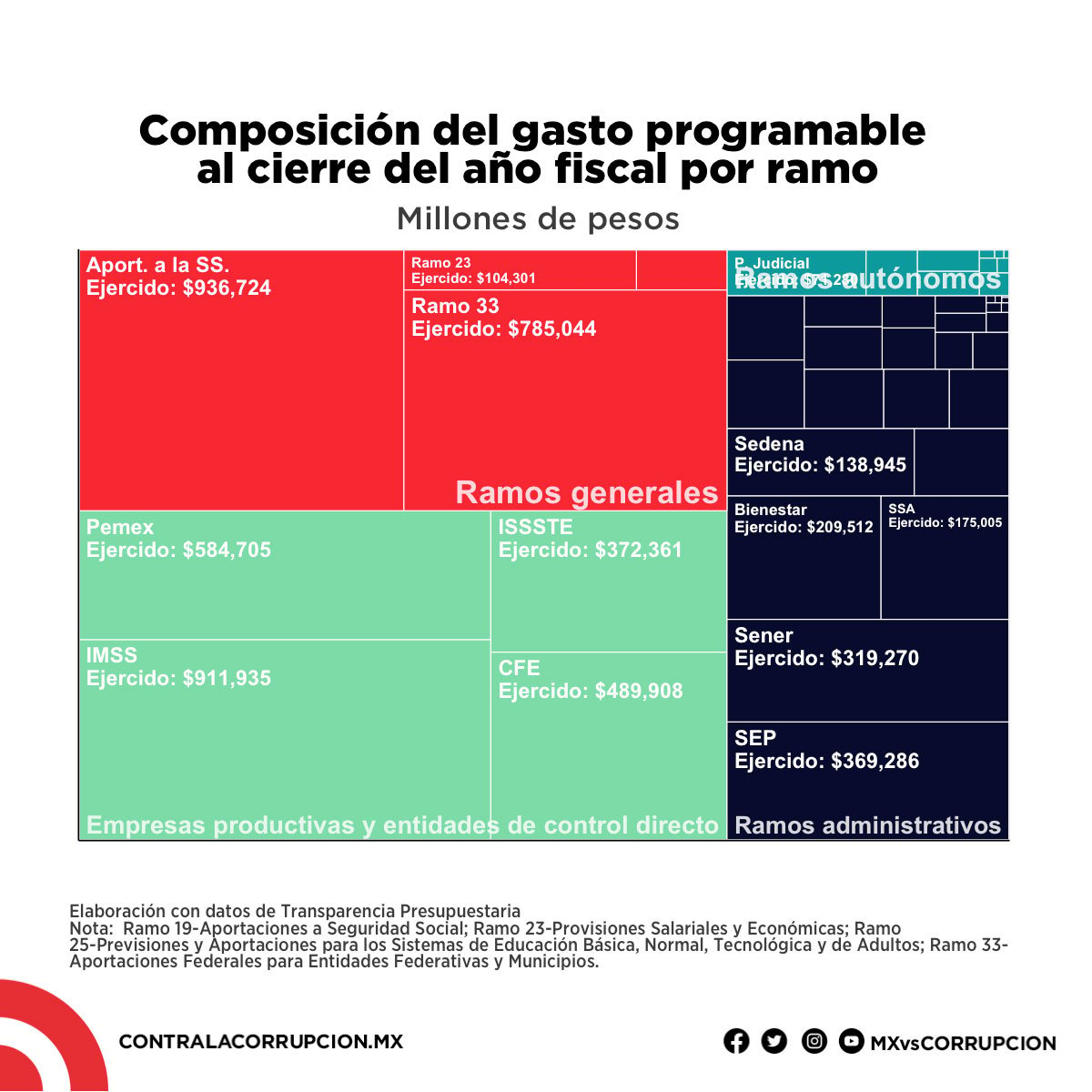

En el caso de los Ramos Generales, estos representan actividades particulares como las aportaciones federales a los estados y municipios, las provisiones salariales y económicas y las aportaciones a la seguridad social. De cada 1,000 pesos aprobados, estos ramos representaron 366. Para final del año tuvieron un recorte del 3%, por lo que terminaron gastando 297 pesos.

Finalmente, las entidades de control presupuestario directo (el IMSS y el ISSSTE) y las empresas productivas del estado (Pemex y CFE) también tuvieron un aumento significativo del gasto. Inicialmente se había proyectado que tuvieran 356 pesos de cada 1,000 aprobados, pero terminaron gastando en realidad 374 pesos (+5.2%).

La siguiente gráfica muestra cómo se ejerció en 2021 el presupuesto programable y el tamaño que abarca cada ramo con respecto del total y su clasificación. Como se puede observar, los Ramos Generales, las empresas y entidades conforman la mayor parte de los recursos. Le siguen los Ramos Administrativos y, por último, los Autónomos.

Ganadores y perdedores del gasto de 2021

Hablar de presupuesto implica pensar en recursos limitados. Aun cuando sea común que se termine gastando más de lo que se había proyectado a inicio de año, esto tiene límites. El exceso de gasto provoca que a lo largo del año existan ganadores y perdedores en la distribución de recursos. Es decir, hay ramos que reciben más recursos de los aprobados y otros que terminan ejerciendo menos.

La Cámara de Diputados es la encargada de aprobar el presupuesto de cada año y tiene la facultad de vigilar cómo es utilizado. Sin embargo, en la práctica los legisladores son meros espectadores. Una posible explicación de esta dinámica puede ser la falta de capacidades técnicas para procesar y vigilar el gasto reportado por Hacienda.

A lo largo del año, el Ejecutivo, a través de la Secretaría de Hacienda y Crédito Público, realiza adecuaciones al presupuesto con mucha discrecionalidad. Estas adecuaciones revelan cuáles son las prioridades del Gobierno durante el año y, por tanto, la revisión de las reasignaciones es un punto clave para interpretar la Cuenta Pública e identificar cuáles son las verdaderas prioridades del gobierno, ya que no las pasa por la aprobación de otro poder en nuestro sistema democrático.

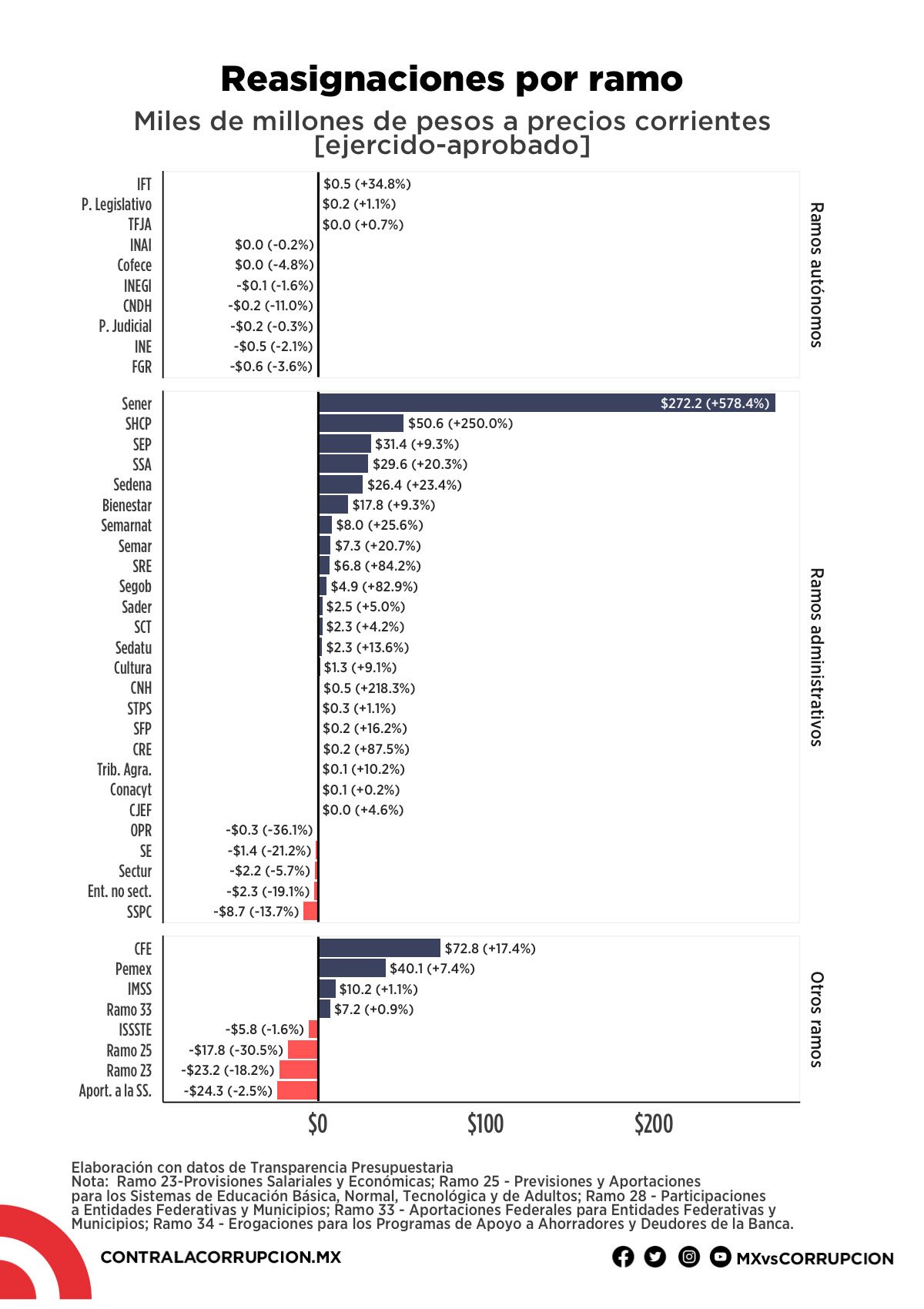

Tal como se puede observar en la siguiente gráfica, hubo ramos que mostraron cambios importantes entre el presupuesto aprobado y lo que efectivamente se gastó. Entre todos los ramos, el que tuvo un mayor aumento en términos porcentuales es el de la Secretaría de Energía (Sener), la cual recibió más de cinco veces su presupuesto. Este aumento es tan grande que explica 40% del total del aumento del gasto total y alcanza para cubrir todo el presupuesto de la Secretaría de Salud 1.5 veces. Esto coloca a Sener como la secretaría que tiene la mayor prioridad en las reasignaciones y adiciones del gasto.

Entre los que dependen directamente del Ejecutivo, el ramo que presenta el segundo aumento más amplio —en términos porcentuales y absolutos— es la Secretaría de Hacienda y Crédito Público, la cual recibió adiciones presupuestales equivalente a 2.5 veces su presupuesto inicial. Por su parte, la Secretaría de Educación Pública fue la tercera con mayor adición de recursos (31.4 mmdp), lo cual representó un crecimiento de 9% de su presupuesto. Adicionalmente, las empresas productivas del Estado también tuvieron aumentos importantes: la CFE recibió adiciones por 73 mmdp y Pemex 40 mmdp.

En cuanto a las reducciones, los ramos que tuvieron una mayor caída en sus recursos fueron el de Aportaciones a la Seguridad Social (-24 mmdp), la cual sirve para cumplir con las obligaciones del Estado en materia de de seguridad social tales como pensiones, jubilaciones y pago de cuotas de seguridad social; el de Provisiones Salariales y Económicas (-23 mmdp), destinado a los subsidios de tarifas eléctricas, medidas de incremento en percepciones, creación de plazas, etc.; y las Previsiones y Aportaciones para los Sistemas de Educación Básica, Normal y Tecnológica (-17 mmdp).

El destino de las reasignaciones

A partir de las reasignaciones que tuvo cada ramo durante 2021 es posible tener una idea sobre las actividades y acciones que fueron prioridad a lo largo del año. Considerando los cambios al interior de cada ramo, es posible conocer con mayor detalle a qué programas, proyectos o unidades responsables se les dio más o menos recursos. Incluso entre los ramos que mantuvieron el mismo presupuesto es relevante señalar cambios importantes entre los programas y áreas que lo conforman. Por tanto, esta sección muestra algunos de los cambios más relevantes.

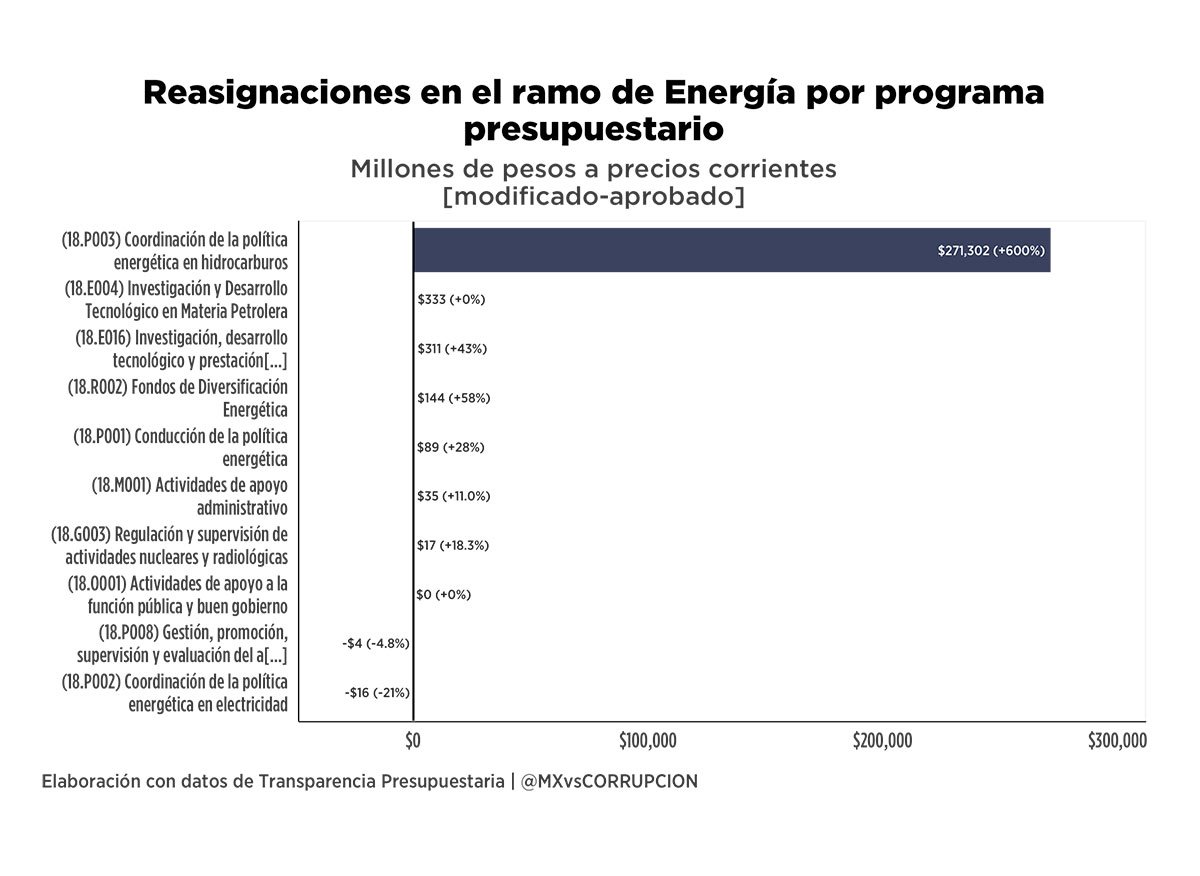

Sener y las aportaciones millonarias a Pemex

En 2021 la Cámara de Diputados asignó a Pemex 47 mmdp, pero terminó ejerciendo 319. ¿A qué se debe este crecimiento de más del 500%? Si miramos con detalle los programas que componen el ramo de Energía, se puede observar que el crecimiento del gasto estuvo orientado al programa de Coordinación de la política energética en hidrocarburos. De acuerdo con el Anexo VI del informe del cuarto trimestre de 2021 sobre las principales causas de variación del gasto, estos recursos sirvieron como aportaciones patrimoniales a Pemex y para la inversión en la construcción de Dos Bocas. De aquí que una de las claras prioridades del Gobierno para 2021 haya sido Pemex y la nueva refinería.

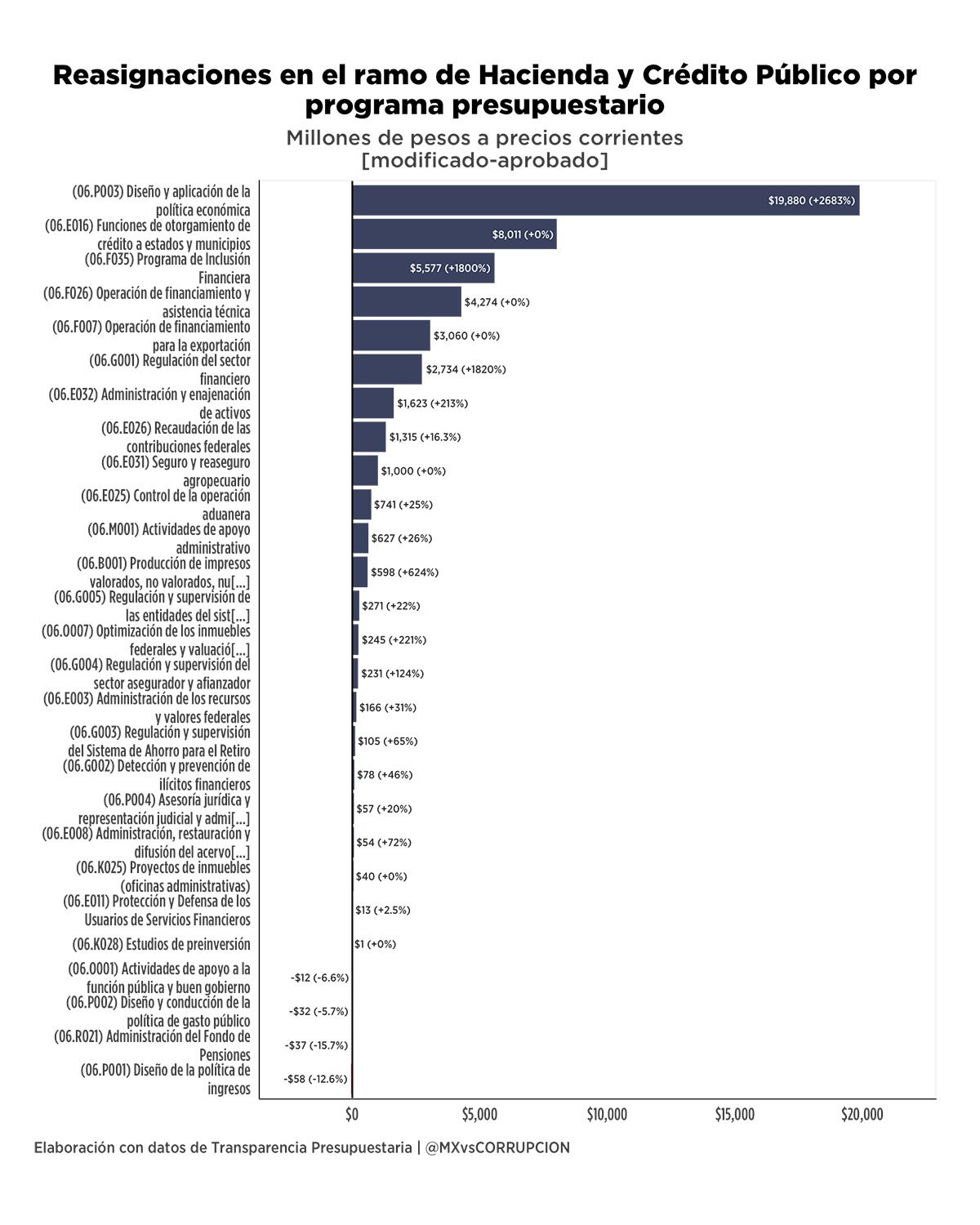

El detalle del presupuesto de la SHCP

En cuanto a los aumentos de presupuesto de Hacienda, es posible notar que los principales programas que recibieron recursos fueron el Diseño y aplicación de la política Económica (+19.8 mmdp), Funciones de otorgamiento de crédito a estados y municipios (+8 mmdp) y el Programa de Inclusión financiera (+5.6 mmdp ). En cuanto al Diseño y aplicación de la política Económica, la SHCP no especifica cuál es su destino, pero se puede observar que fue asignado a la Unidad de Crédito Público y correspondía a la partida de aportaciones a fideicomisos públicos. Los recursos para el otorgamiento de crédito público a estados y municipios representaron recursos para Banco Nacional de Obras y Servicios Públicos (Banobras), mediante lo cual se financian obras de infraestructura. Además, el Programa de Inclusión financiera contempló recursos financieros para el Banco del Bienestar.

Adiciones al gasto de Salud frente a la pandemia

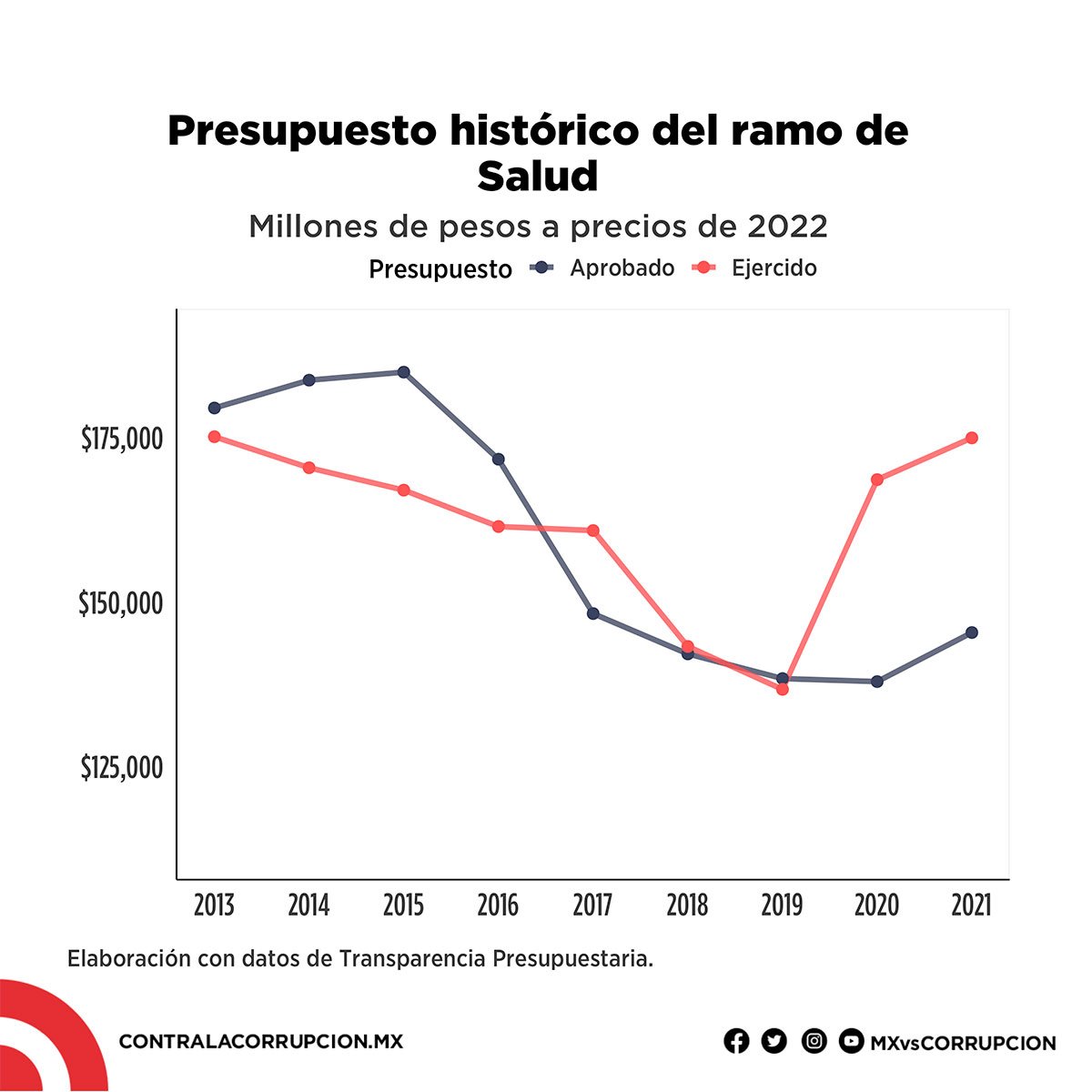

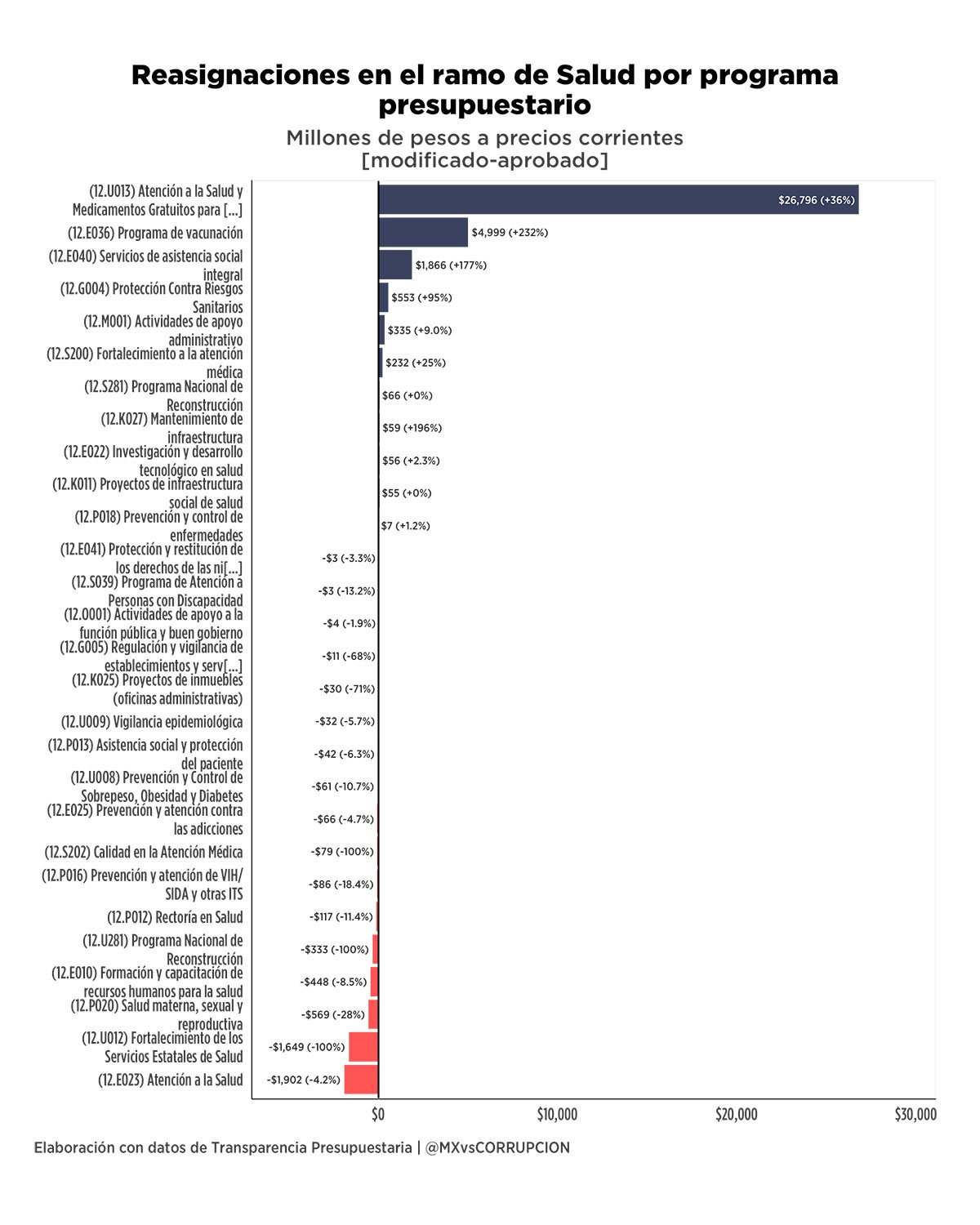

Antes de 2020, el ramo de Salud había decrecido su gasto casi cada año de manera sistemática. Derivado de la crisis sanitaria de los últimos años, esta tendencia se revirtió. Esto explica que durante los dos últimos años se han gastado recursos considerables por arriba de lo planeado, aun cuando previo a la aprobación del presupuesto de 2021 ya se tenía mucha información de la pandemia. En este caso particular, se incrementaron los recursos de salud en 30 mmdp, lo cual representó 20% más de lo que se había considerado inicialmente.

El aumento presupuestal se explica principalmente por la adición de 26.8 mil millones de pesos al programa de Atención a la Salud y Medicamentos Gratuitos para la Población sin Seguridad Social Laboral, programa correspondiente al Instituto de Salud para el Bienestar (Insabi). Adicionalmente, el programa de vacunación tuvo una adición por 5,000 mdp, lo cual sirvió para la compra de vacunas contra COVID-19.

El creciente presupuesto de Sedena

El presupuesto de la Secretaría de la Defensa (Sedena) ha tenido un constante aumento al punto que ha ejercido más de lo aprobado por la Cámara de Diputados. En el caso particular de 2021, esta secretaría recibió 26 mil millones más de lo aprobado originalmente, es decir, un 23% adicional.

Los recursos adicionales para el ramo de la Defensa Nacional se concentraron primordialmente en Proyectos de infraestructura gubernamental de seguridad nacional, con el cual se aportaron más recursos para la construcción del Aeropuerto Felipe Ángeles durante ese año. En segundo lugar, el programa con mayor aumento en sus recursos fue el de Operación y desarrollo de los cuerpos de seguridad de las Fuerzas Armadas (+8.6 mmdp), el cual es usado para la Policía Militar y cuyos integrantes suelen ser contados dentro de la Guardia Nacional, tal como ha documentado MCCI en investigaciones anteriores. En tercer lugar, se aumentaron 4.5 mil millones al presupuesto correspondiente a las acciones derivadas del Plan DN-3.

A partir de todo lo anterior se puede corroborar que la gran prioridad durante 2021 fue el sector energético: tres de los cuatro ramos con mayor aumento del gasto fueron Sener, CFE y Pemex. Esto explica la mayor parte de los 450 mil millones extra que gastó el gobierno. Adicionalmente, hubo incrementos importantes en los presupuestos de las secretarías de Hacienda y Crédito Público, Educación Pública, Salud y Defensa Nacional.

CRÉDITOS

Unidad de Investigación Aplicada

Comunicación